Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

28 novembre 2023

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

Après pas moins de 10 hausses de taux successives, la BCE a décidé fin octobre de ne pas majorer le taux. La Banque centrale américaine a pris la même décision, pour la deuxième fois consécutive. Les marchés se sont réjouis de la nouvelle. Dans l’espoir de voir la fin d’une période de politique monétaire extrêmement stricte, les taux obligataires ont fortement baissé dans le monde entier.

La baisse de taux était la bienvenue. Le taux américain à 10 ans a atteint environ 5% pour la première fois en plus de 15 ans. Les marchés des actions ont augmenté dans le monde entier à la suite de la baisse significative des taux.

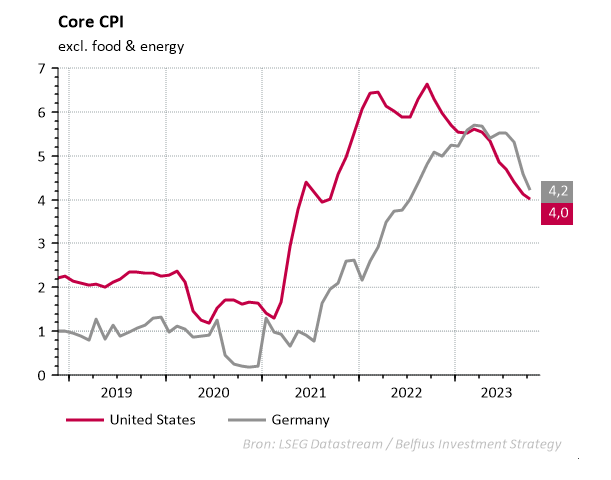

Les banques centrales semblent adopter actuellement une attitude plus attentiste pour différentes raisons. Tout d’abord, les chiffres de l’inflation sont encourageants. L’inflation dans la zone euro et aux États-Unis s’inscrit en nette diminution. La politique stricte des banques centrales semble donc avoir bel et bien un effet sur l’inflation. Le graphique ci-dessous montre l’inflation structurelle. Elle est estimée en ne tenant pas compte des prix très fluctuants de l’énergie et de l’alimentation. Les banques centrales veulent d’abord attendre de connaître l’ampleur de l’effet avant d’encore majorer le taux. Elles veulent ainsi éviter que de nouvelles hausses de taux ne portent trop fortement préjudice à l’économie.

Une autre raison de l’attitude plus attentiste des banques centrales est le ralentissement du marché de l’emploi. Ce n’est pas un secret que le marché de l’emploi américain était surchauffé depuis longtemps, avec un taux de chômage historiquement bas. En soi, c’est une bonne nouvelle. Toutefois, un taux de chômage très faible entraîne une hausse des salaires qui, à son tour, fait grimper l’inflation. La banque centrale préfère donc un marché de l’emploi un peu moins ferme pour pouvoir de nouveau stabiliser les prix.

Le dernier rapport sur le marché de l’emploi américain n’était en ce sens juste assez mauvais pour être considéré comme positif par le marché. En effet, le marché de l’emploi semble ralentir suffisamment pour faire de nouveau baisser l’inflation, mais sans pousser l’économie américaine vers l’inflation. C’est un équilibre très difficile, de sorte que les marchés chercheront une confirmation dans les prochains mois.

Les présidents de la BCE et de la Fed, Christine Lagarde et Jerome Powell, ont nuancé rapidement la vision optimiste des marchés. Ils ont tous deux souligné que la pause actuelle ne signifie pas qu’ils ne pourront plus encore augmenter le taux à l’avenir. Néanmoins, les marchés ne semblent pas beaucoup croire ce message.

La (première) pause dans les hausses de taux pratiquée par les banques centrales est d’ores et déjà une première étape vers la stabilisation des taux. Une pause persistante devrait de nouveau apaiser les marchés obligataires. Il faut toutefois attendre les chiffres de l’inflation. Bien que la tendance baissière soit rassurante, des risques planent toujours à l’horizon. Une hausse des prix de l’énergie en Europe, éventuellement provoquée par un hiver froid ou une inquiétude croissante au Moyen-Orient, pourrait y contribuer.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.