Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

17 novembre 2023

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

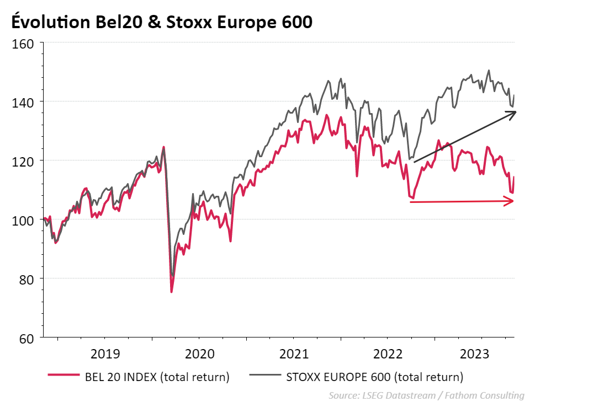

En 2023, le Bel20 se porte moins bien que le marché boursier européen. Alors que le Stoxx Europe 600, qui investit dans les 600 plus grandes entreprises européennes, a gagné près de 7%1 depuis le début de cette année, le Bel20 a perdu environ 2,5% (dividendes compris pour ces deux indices).1

Le graphique ci-dessous montre la différence entre l’évolution des deux indices boursiers au cours des 5 dernières années. Ces deux indices boursiers sont généralement assez étroitement liés. Depuis la reprise des marchés des actions en octobre 2022, nous voyons cependant que les performances commencent à différer davantage. Le marché européen au sens large se situe aujourd’hui encore très au-dessus de son plancher de l’an dernier. En revanche, le Bel20 est proche de son plancher de l’an dernier.

Les rendements du passé ne constituent pas des indicateurs fiables pour des rendements futurs

Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez de plus amples informations sur ces indices sur https://qontigo.com/index/sxxgr/ et https://live.euronext.com/fr/product/indices/BE0389555039-XBRU

La croissance économique en Belgique cette année est légèrement supérieure à la croissance des économies dans lesquelles le Stoxx Europe 600 investit. Le Fonds Monétaire International s'attend à ce que l'économie belge progresse de 1% cette année et l'année prochaine.2 Les économies composant l’indice boursier européen devraient elles croître de 0,6% cette année et de 1% l’année prochaine3. La différence de croissance économique ne peut donc pas expliquer pourquoi le Bel20 se porte bien moins que l’ensemble de la bourse européenne. Ce n’est pas nécessairement surprenant. Plusieurs études montrent que le lien entre croissance économique et performance boursière n’est pas toujours simple.4

La cause principale se situe au niveau des secteurs composant les deux indices boursiers. Le secteur financier est fortement représenté dans le Bel20 (31,6%)5, à comparer au Stoxx Europe 600 où les banques et les assureurs ont une pondération de 13,8%.6

Le marché immobilier est également relativement fort surpondéré dans le Bel20 où il a une pondération de 8,7%5. La pondération dans l’indice des actions européennes se limite à 1 à 2%.6

Une combinaison de hausse des taux d’intérêt, de prix élevés des maisons et de coût de la vie, qui a flambé ces 2 dernières années, affecte le secteur immobilier. L’effet se fait également sentir sur le secteur financier qui voit baisser la demande de crédits. Il n’est dès lors pas étonnant que le secteur immobilier soit le deuxième secteur enregistrant les plus mauvaises performances.7 Le secteur financier se situe dans la moyenne. La surpondération relative du Bel20 dans ces deux secteurs explique les performances médiocres. En outre, la pondération du secteur technologique dans le Bel20 n’est que de 3%5 contre 7,3% dans le Stoxx Europe 6006. C’est justement ce secteur qui enregistrait les meilleurs rendements en 2023.

Le nombre limité d’actions dans l’indice Bel20 fait que les dix plus grosses actions représentent une pondération très importante, près de 80%.5 En comparaison, le S&P500, l’indice des actions américaines souvent critiqué parce qu'il est dominé par quelques grandes entreprises, où les dix plus grosses entreprises représentent environ 30%.8

La conséquence de la concentration élevée dans le Bel20 est que les mauvaises performances d’un nombre limité d’actions (cette année e.a. KBC et AB Inbev) peuvent affaiblir le rendement de tout l’indice.

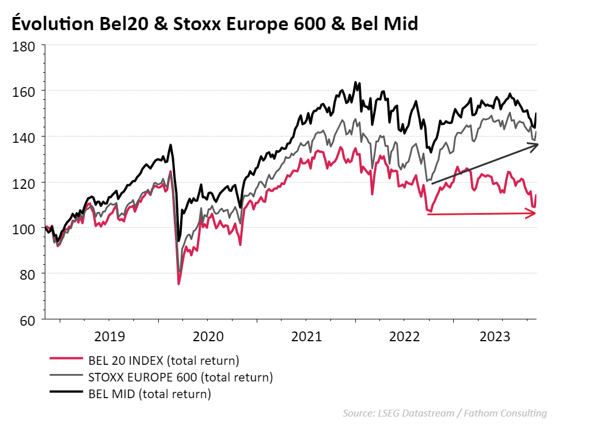

En plus de l'indice Bel20, l'indice Bel Mid existe également. Cet indice investit dans 31 entreprises belges qui sont absentes du Bel20. La capitalisation de marché moyenne au sein de cet indice s’élève à 1,6 milliard d’euro9, elle est de 12 milliards d’euro au sein du Bel20.5 La pondération totale dans le secteur financier et immobilier au sein de l’indice Bel Mid est également inférieure à celle dans l’indice Bel20 (33,2% contre 40,3%).9

Contrairement à l’indice Bel20, où les principales positions (KBC et AB Inbev) connaissent des difficultés en bourse ces dernières années, la situation est différente pour l’indice Bel Mid. La principale position, Lotus Bakeries, a enregistré d’excellents résultats boursiers ces dernières années. La pondération élevée de ces actions dans leur indice respectif leur permet de marquer leur empreinte sur la totalité du rendement.

Le graphique ci-dessous montre que l’indice Bel Mid (ligne noire) se porte bien mieux que le Bel20 (ligne rouge) et qu’il peut même réaliser un meilleur rendement que le Stoxx Europe 600 (ligne grise). Cependant, cette bonne performance provient en grande partie d'une action et donne donc une image déformée de la performance de l'indice Bel Mid.

Les rendements du passé ne constituent pas des indicateurs fiables pour des rendements futurs

Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez de plus amples informations sur ces indices sur https://qontigo.com/index/sxxgr/ et https://live.euronext.com/fr/product/indices/BE0389555039-XBRU et https://live.euronext.com/fr/product/indices/BE0389856130-XBRU

Le Bel20 se porte moins bien que le marché boursier européen. La composition sectorielle et la forte concentration au sein de certaines actions en sont les principales causes. Une forte surpondération dans le secteur financier et immobilier et une sous-pondération dans le secteur technologique sont un inconvénient par rapport à l'indice des actions européennes plus diversifié.

L’indice Bel Mid peut engranger de meilleures performances que le Bel20 et le Stoxx Europe 600. La composition sectorielle semble plus intéressante mais c’est surtout les excellentes performances de sa position phare, Lotus Bakeries, qui est un facteur important. Cependant, la contribution positive de cette seule société donne une image déformée et constitue également un danger si le titre commence à connaître des difficultés.

1. Source: Refinitiv Datatream, rendement jusqu’au 03/11/2023

2. Source: https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

3. Source: Calculs de Belfius Investment Strategy basés sur https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

5. Source: https://live.euronext.com/en/product/indices/BE0389555039-XBRU/market-information

7. MSCI ACWI sector returns (en euro)

8. Source: https://www.spglobal.com/spdji/en/indices/equity/sp-500/#data

9. Source: https://live.euronext.com/fr/product/indices/BE0389856130-XBRU/market-information

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé(e), ni d’analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les entreprises ne sont mentionnées qu’à titre d’exemples et ne constituent pas une recommandation d'achat.

Les résultats du passé, les résultats simulés du passé, ou les prévisions de résultats futurs d’un instrument financier, un indice financier ou un service d'investissement ne constituent pas des indicateurs fiables des résultats futurs. Les résultats bruts peuvent être influencés par des commissions, indemnités et autres charges. Les prestations libellées dans une autre devise que celle du pays de résidence de l’investisseur sont soumises à des fluctuations du cours du change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un régime fiscal spécifique, cette information dépend de la situation individuelle de chaque investisseur et celle-ci peut être soumise à des modifications.