Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

4 octobre 2023

Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

Les fluctuations sont de retour sur les marchés financiers et les marchés d’actions continuent de reculer corrigeant petit à petit leurs niveaux de surachat de juillet (un niveau de surachat indique que le marché a trop augmenté, trop rapidement). La récente hausse des taux d’intérêt s’est avérée trop rapide pour que les actions puissent l’absorber, en particulier pour le secteur technologique très présent dans les différents indices US. La détérioration des conditions économiques en Chine et la faiblesse des tendances saisonnières ont été des facteurs supplémentaires à l'origine de la pression vendeuse. Cependant, les replis sont tout à fait normaux dans un marché haussier. Les fluctuations créent des opportunités et à mesure que les valorisations se réinitialisent, que les conditions de surachat s'estompent et que des niveaux d’achats (supports) se rapprochent, nous pensons que des opportunités d'achats sur les marchés actions se présenteront au cours des prochaines semaines.

Les actions sont en difficulté depuis le mois d’août alors que la complaisance semblait s'installer. Même si les conditions de surachat en août étaient importantes, la récente hausse des taux d'intérêt a accaparé l'essentiel de la responsabilité de la pression vendeuse. Les rendements de référence du Trésor américain à 10 ans ont très vite bondi sur leurs niveaux les plus élevés depuis plusieurs années (2007 !) , ce qui s'est avéré trop rapide pour que les marchés actions puissent les absorber. Cette observation a été encore démontrée par la corrélation entre les rendements à 10 ans et le S&P®500 qui est récemment devenu négatif pour la première fois depuis mars.

L’offre sur le marché du Trésor s’accroît alors que les États-Unis sont confrontés à un déficit budgétaire énorme. L'augmentation de l'offre intervient à un moment où la Réserve fédérale (Fed) réduit son bilan en limitant sa détention de bons du Trésor.

Enfin, la bonne tenue des données économiques aux États-Unis a réduit les attentes du marché quant à une récession imminente, a réévalué à la hausse les attentes d’inflation à long terme et a repoussé les attentes de réduction des taux à l’année prochaine, donnant finalement à la Fed une certaine marge de manœuvre pour maintenir ses taux élevés plus longtemps.

La hausse des taux a un impact encore plus important sur les actions à plus longue durée, comme le secteur technologique. Ce secteur – qui représente environ 27 % du S&P®500 – dépend fortement des emprunts et des flux de trésorerie futurs. À mesure que les taux d’intérêt augmentent, le coût du capital augmente également, tout comme le taux d’actualisation, ce qui diminue la valeur actuelle des flux de trésorerie futurs. Récemment l’interdiction chinoise sur l’Iphone (Apple) à pénaliser tout le secteur technologique qui était également arrivé en août bien au-dessus de sa tendance haussière et avec une valorisation historiquement élevée. Les investisseurs ne devraient donc pas être surpris qu'il abandonne peut-être une partie de ses gains importants lors de cette correction.

Bien entendu, les conditions de surachat et la hausse des taux ne peuvent pas être entièrement responsables du récent repli. La Chine, la deuxième économie mondiale qui malgré le soutien politique continu a vu sa situation économique se détériorer et peser sur les perspectives de croissance mondiale. Des pertes records et une crise de la dette croissante chez les grands promoteurs immobiliers ont exacerbé les craintes de risque de contagion au sein de leur secteur immobilier en difficulté. Malheureusement, le risque économique va bien au-delà du marché immobilier. Les récents défauts de paiement ont jeté un nouvel éclairage sur les problèmes du secteur bancaire parallèle chinois (prêts non bancaires). En conséquence, et parallèlement à une série de données économiques décevantes, les indices Chinois et Hong Kong compris sont dans le rouge. Néanmoins, de par leur politique monétaire en phase d’assouplissement et leur positionnement sur le cycle, les marchés Emergents restent un axe de diversification intéressant.

Pour mémoire, au début du mois de mai 2023, l’or noir (Brent : pétrole de la mer du Nord) cotait juste au-dessus des 70 $ et aujourd’hui, il est 35% plus haut ! Aux Etats-Unis, les stocks sont au plus bas et les producteurs (OPEC+) produisent moins, ce qui fait monter les prix. Il est généralement admis que si le baril continuait à monter, cela pourrait commencer à avoir un impact sur l’inflation et à peser sur les bourses.

Maintenant que nous connaissons les principales raisons de la récente pression à la vente sur les actions, jusque ou vont-elles corriger à partir de maintenant si l’on se base sur l’analyse technique ? Comme le montre le graphique ci-dessous, le S&P®500 n’a pas réussi à franchir de la résistance supérieure proche de 4.600 points et a violé une tendance haussière à court terme. La prochaine zone de support majeure s'établit autour de la fourchette de 4.200 à 4.330 (rectangle jaune-graphique ci-dessous).

Source :Updata

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

Nous pensons que cette zone pourrait provoquer un rebond étant donné

Nous considérons la moyenne mobile à 200 jours (courbe noire : donne le cours moyen sur les 200 dernières séances et est considérée comme un indicateur clé par les traders et les analystes de marché pour déterminer les tendances générales du marché à long terme) comme le pire scénario de repli possible pour ce marché haussier.

Bien que des preuves sur les indicateurs techniques soutiennent les arguments en faveur d’un marché haussier durable à long terme, attendez-vous à quelques reculs en cours de route.

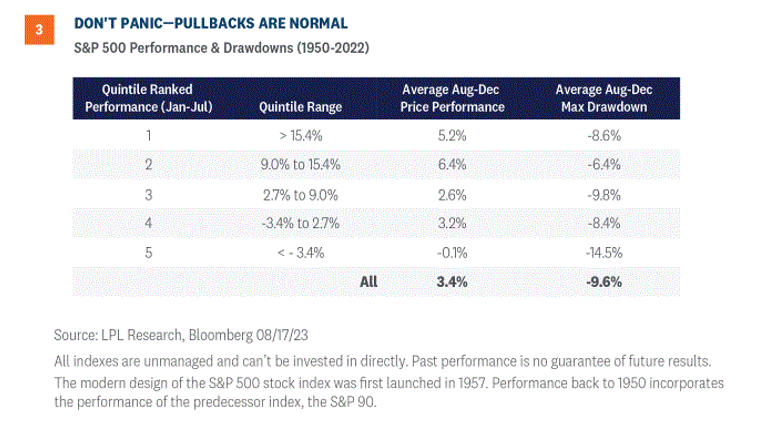

Le tableau ci-dessous compare la performance des prix au cours de l'année et les baisses maximales pour le S&P®500. À un niveau élevé, le tableau montre que même les années avec des gains à deux chiffres jusqu'en août l’indice peut subir des corrections importantes sur le reste de l'année.

Pour décomposer les données, nous avons classé par quintile (chaque quintile contient un cinquième des données de l'ensemble des données) la performance du S&P®500 du 31 décembre au 31 juillet pour chaque année remontant à 1950. Nous avons ensuite analysé les rendements moyens correspondants et les pertes maximales pour le reste de l'année pour chaque groupe de quintile. Avec un indice S&P®500 en hausse de 19,5 % au 31 juillet, cette année se situe dans le quintile supérieur. Ce groupe a continué à afficher des rendements moyens d'août à décembre de 5,2 %, malgré une baisse maximale moyenne de -8,6 %.

Source: LPL Research

Ne paniquez pas, les replis sont un phénomène normal dans tout marché haussier. La preuve encore avec la médiane des baisses annuelles (drawdown) depuis 1928 sur le S&P®500 qui est de 13 %, (source Charlie Bilello) ce qui rend la correction en cours relativement douce en comparaison.

L'ampleur de la baisse pourrait être limité à la fourchette de 4.200 à 4.300 sur le S&P®500, avec un scénario pessimiste possible qui chuterait jusqu'à la moyenne à 200 jours. Des actifs cash du marché monétaire à des niveaux records, des bénéfices meilleurs que prévu, un recul de l’inflation et la fin probable du cycle de hausse des taux de la Fed devraient fournir un soutien fondamental suffisant pour inciter les investisseurs à acheter la baisse.

Belfius Investment Strategy continue d’apprécier les titres à revenu fixe de haute qualité (Corporate Investment Grade). Du côté des actions, nous l’avons vu, il est très possible que les actions corrigent encore un peu avant de repartir de l’avant ce qui ce produit souvent au cours du mois d’octobre, l’effet saisonnier étant très présent cette année.

Source: Belfius Investment Strategy, LPL Research, Updata

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.