Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

28 juin 2023

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

Chaque personne réagit différemment face aux incertitudes de la vie. En bourse, il en va de même. Un investisseur a non seulement une sensibilité personnelle face aux incertitudes des marchés mais il a sa propre perception du risque. Or, en matière d’investissement, le risque est un élément essentiel à toute décision et celui-ci n’est pas toujours facile à conceptualiser. Si la volatilité est souvent utilisée comme mesure du risque, elle n’en reflète qu’une partie.

La volatilité est souvent utilisée comme mesure du risque d’un actif financier. Elle mesure l'ampleur et la rapidité de l'évolution du prix d'un actif sur une période donnée. Elle prend en compte les fluctuations et donc l'incertitude qui plane sur la concrétisation d’un rendement potentiel.

En statistique, la volatilité est calculée par l’écart-type. Celui-ci mesure, sur une base historique, le risque de dispersion de la rentabilité par rapport à la moyenne. Plus la volatilité est élevée, moins les performances sont régulières dans le temps.

Si la volatilité permet d’apprécier la régularité des performances d’un investissement, elle ne renseigne pas sur le fait que l’on gagne ou que l’on perde de l’argent. Ainsi, un investissement qui nous ferait perdre de l’argent de manière constante chaque jour aurait une volatilité nulle puisque la dispersion des rendements serait également nulle. De même, un investissement qui augmenterait de manière constante dans le temps aurait une volatilité nulle.

La volatilité traduit surtout une variabilité du rendement potentiel et pas forcément le risque global lié à un investissement.

Si la connaissance du niveau de volatilité est utile pour évaluer le risque d’un investissement, le maximum drawdown constitue lui aussi un concept intéressant. Il met en évidence la perte maximale encourue par un actif au cours d’une période, c’est-à-dire en achetant et revendant aux plus mauvais moments.

Notons qu’il existe généralement une relation entre la volatilité et le maximum drawdown. Lorsque la volatilité est élevée, la valeur d’un investissement peut baisser de façon importante.

Nous avons analysé cette relation en comparant la volatilité et le maximum drawdown des actions, des obligations et d’un placement à court terme en EUR. Pour ce faire, nous avons pris respectivement l’indice MSCI World (indice mondial d’actions), les obligations d’Etat belges (OLO) à 5 ans et l’Euribor 1 mois sur une période allant de 1999 à mai 2023.

Le tableau 1 reprend les résultats obtenus. La volatilité annuelle moyenne sur la période envisagée pour l’Euribor 1 mois, l’OLO 5 ans et le MSCI World Eq est respectivement de 1%, 3% et 15%. Quant au maximum drawdown constaté, il est de -3%, -15% et -55%. On peut donc s’attendre à ce que la perte maximale soit plus importante lorsque la volatilité est élevée.

Tableau 1

Source : Refinitv-Datastream & Investment Strategy Belfius

Notons que, dans notre exemple, il existe des périodes plus courtes durant lesquelles les actifs avec une volatilité plus faible affichent des pertes plus importantes. Le graphique 1 ci-dessous illustre ce fait. Il reprend la performance des obligations d’Etat belges à 5 ans en la comparant à celle du MSCI World depuis début 2022. Malgré une volatilité plus faible, l’OLO à 5 ans a perdu 12% alors que le MSCI World n’a perdu que 1%. À nouveau, la volatilité n’est donc pas toujours représentative du risque global d’un investissement.

Graphique 1 : performance de l’OLO à 5 ans versus MSCI World depuis début 2022

Source : Refinitv-Datastream 15/6/23

Une volatilité élevée s’accompagne généralement d’une espérance de rendement intéressante. Les investisseurs exigent un rendement supérieur en contrepartie de l'incertitude quant à la réalisation d’un rendement. Cependant, s’agissant d’une espérance de rendement, celle-ci ne peut jamais être garantie et doit toujours être envisagée sur une période suffisamment longue. Comme nous l’avons vu, une plus forte volatilité s’accompagne généralement de drawdowns plus importants nécessitant un horizon de placement suffisamment long afin d’augmenter les chances d’obtenir le rendement espéré. Le tableau 1 confirme que, pour les trois investissements envisagés, sur une période suffisamment longue, plus la volatilité est importante plus le rendement annualisé est élevé.

La perception du risque est propre à chaque investisseur. De nombreux concepts peuvent être envisagés pour se faire une idée du niveau de risque. La volatilité et le maximum drawdown ne sont que deux exemples pouvant nous aider à acquérir une meilleure compréhension du risque.

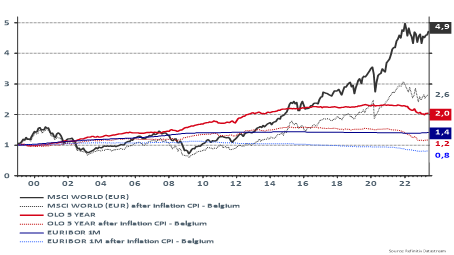

À titre d’exemple, nous pourrions considérer que, pour certaines personnes, le véritable risque se mesurerait en termes de (perte de) pouvoir d’achat. S’il est assez difficile de se couvrir à court terme contre ce risque, nous avons examiné la situation à long terme en reprenant la performance de l’Euribor 1 mois à l’OLO 5 ans et du MSCI World en termes nominaux et en termes réels, c’est-à-dire corrigés par l’inflation belge (graphique 2).

On constate que le MSCI World est le seul des trois actifs à avoir augmenté substantiellement le pouvoir d’achat. Un euro investi en 1999 dans le MSCI World vaudrait aujourd’hui 2,6 euros (gain en pouvoir d’achat de 160%) après correction de l’inflation. Pour l’OLO à 5 ans, nous obtenons 1,2 euro (+20%) et pour l’Euribor 1 mois 0,8 euro, soit une perte de pouvoir d’achat de 20%.

Graphique 2 : performance de l’Euribor 1 mois, de l’OLO 5 ans et du MSCI World en termes nominaux et en termes réels

Source : Refinitv-Datastream 15/6/23

En matière d’investissement, connaître les différentes facettes du risque est important. Mais connaitre sa propre sensibilité personnelle l’est tout autant. Il faut savoir rester serein à tout moment.

Vous avez des questions sur les risques des actifs financiers ou sur votre sensibilité aux risques ? Parlez-en à votre conseiller financier. Vous pourrez contrôler si vos placements financiers sont bien alignés avec votre profil de risque.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.

Footnote obligation

En investissant dans des titres de créance, vous prêtez de l’argent à l’émetteur, qui s’engage à rembourser au minimum le capital investi (hors frais) à l’échéance finale. En cas de faillite ou en cas de restructuration de l'émetteur et/ou du garant, imposée par l'autorité de résolution pour prévenir une faillite, vous courez le risque de ne pas récupérer les sommes auxquelles vous avez droit et de perdre la totalité ou une partie du montant investi.

Footnote action

Une action représente une partie du capital d'une entreprise. Si vous achetez des actions en bourse, vous devenez actionnaire de cette société. En tant qu'actionnaire, vous avez droit à des informations, notamment sur le compte de la société, sa stratégie... Vous avez également le droit de vote à l'assemblée générale. Vous partagez le profit, mais aussi les pertes, dans la limite de votre investissement. Les actions n'offrent pas de protection du capital.