Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

21 juin 2023

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

La vogue de l’IA a dopé la valorisation boursière de Nvidia, de 360 milliards USD début 2023 à 970 milliards USD 5 mois plus tard.1 Nvidia est désormais un des dix ténors de l'indice S&P500.

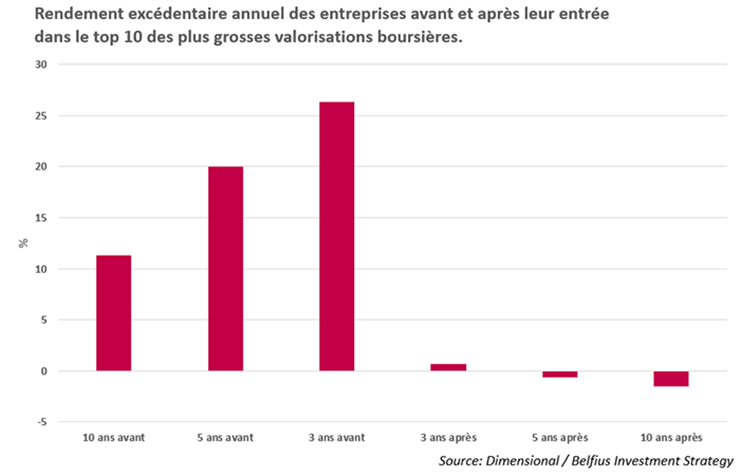

Les études menées par Dimensional2 indiquent que, dans les années qui précèdent leur entrée dans le top 10, les entreprises3 affichent des rendements très intéressants. Le rendement excédentaire ou alpha (surperformance par rapport au rendement du marché obtenu en investissant dans un indice boursier largement diversifié) qu'un investisseur peut espérer obtenir au cours des cinq années précédant l'entrée d'une entreprise dans le top 10 a atteint une moyenne de 20% par an dans une perspective historique.

Par contre, si l'on examine les rendements excédentaires au cours de la période qui suit l'entrée d'une entreprise dans le top 10, le tableau est tout à fait différent. En moyenne, ces titres peinent à encore dégager du rendement excédentaire. Une fois dans le top 10, l'alpha stagne à 0% trois, cinq ou dix ans plus tard.

Ce n'est pas illogique. Pour entrer dans le top 10, le cours de l'action d'une entreprise doit augmenter beaucoup plus que celui de toutes les autres actions. Une fois le niveau atteint, il est beaucoup plus difficile de maintenir cette croissance. Pour les entreprises à la capitalisation boursière inférieure, c’est plus facile de faire relativement mieux.

Si le cours des actions des grands ténors du top 10 peut poursuivre sa progression, l'histoire nous enseigne que la probabilité qu’ils fassent mieux que leurs homologues est faible.

Les investisseurs pourraient avoir l’impression que le prochain Nvidia ou Apple4 est facile à trouver. Il n’en est rien! Si l'on examine les statistiques de 1980 à 2020, 73% des valeurs technologiques ont eu des rendements inférieurs à ceux d'un indice boursier largement diversifié (Russell 3000).4.

Elles sont même 54% à avoir affiché des rendements négatifs entre leur introduction en Bourse et le moment de la mesure en 20205.

L'analyse de l'évolution des «ténors» montre qu'il y a rarement eu un consensus positif parmi les analystes dans le passé. Ces entreprises ont également dû surmonter de nombreux obstacles pour se hisser dans le haut du panier. La défiance des analystes est donc normale.

Il est extrêmement difficile de désigner les futurs lauréats. En outre, a posteriori, de nombreux investisseurs sont sujets à un «biais rétrospectif». Ce piège psychologique fait qu’on a tendance à surestimer la prévisibilité d'un événement a posteriori. Dans 10 ans (ou plus), nous ferons le bilan en connaissant l'identité des vainqueurs, et tout cela nous semblera logique.

Les investisseurs sont toujours à l’affût des nouveaux grands gagnants de la Bourse. Toutefois, les données montrent qu'un très grand nombre d'actions sont moins performantes qu'un indice boursier largement diversifié. En outre, une fois qu'un gagnant de la Bourse peut être clairement identifié (en devenant une «valeur du top 10»), le rendement excédentaire fond pratiquement comme neige au soleil. En règle générale, les investisseurs ont intérêt à diversifier leurs portefeuilles au lieu de naviguer dans le sillage des dernières valeurs à la mode.

1 Bron: Refinitiv

2 Bron: Dimensional: Why investors might think twice about chasing the biggest stocks. Why Investors Might Think Twice About Chasing the Biggest Stocks | Dimensional

3 Sociétés cotées en Bourse

4 Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.

5 Source: M. Cembalest (J.P. Morgan Private Bankà: The risks and reward of a concentrated stock position. The Agony & The Ecstasy | J.P. Morgan Private Bank (jpmorgan.com)

Ce document, rédigé et distribué par Belfius Banque, reflète le point de vue de Belfius Banque sur les marchés financiers. Il ne contient pas de conseils ou de recommandations personnalisés en matière d'investissement ni de recherches indépendantes en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés constituent un instantané et sont susceptibles d’être modifiés.