Olivier Fumiere

Investment Strategy @Belfius

18 janvier 2023

Olivier Fumiere

Investment Strategy @Belfius

L’année 2022 restera gravée dans les esprits des investisseurs comme une année difficile. Tant les obligations1 que les actions2 ont subi des pertes importantes. Ainsi, le S&P 500 a perdu près de 21% sur l’année. Si la guerre en Ukraine, la forte inflation et la politique monétaire sévère menée par la Fed (la Banque centrale américaine) sont à la base de cette correction, qu’en sera-t-il en 2023 ?

Si l’économie américaine a bien résisté en 2022, cette année risque d’être plus difficile. Les effets de la hausse des taux réalisée par la Fed , qui continuera fort probablement en début de cette année, se propagent dans l’économie avec un certain délai. Ainsi, si la consommation a relativement bien résisté en 2022, les indices de confiance des consommateurs sont actuellement à leur niveau le plus bas depuis des décennies, indiquant un probable recul. Observons qu’en 2022, le consommateur américain a puisé dans ses réserves, chose qu’il ne pourra fort probablement plus reproduire en 2023. Du côté des entreprises, même tendance. Une moins forte demande combinée à une hausse des taux d’intérêts, synonyme d’un coût du capital plus important, amèneront celles-ci à reporter, voire à annuler, leurs projets d’investissements.

En ce qui concerne le marché du travail, celui-ci constituera un élément clé quant à la résilience de l’économie américaine. Malgré l’annonce récente de licenciements de la part de grandes entreprises telles qu’Amazon, Meta, Twitter…, le marché du travail reste robuste. Le taux de chômage reste extrêmement bas et la création d’emplois mensuelle se maintient au-dessus de la barre fatidique des 200 000.

Cependant, si un marché du travail robuste est une bonne nouvelle pour l’économie américaine, elle ne l’est pas forcément pour les marchés boursiers. Effectivement, s’il ne fait aucun doute que l’inflation globale a probablement atteint son pic, grâce en partie à la baisse des matières premières dont l’énergie, l’inflation de base reste momentanément bien ancrée, conditionnée notamment par la hausse des salaires. Un marché du travail robuste pourrait donc amener la Fed à adopter une politique monétaire plus restrictive.

Dans ce contexte, nombreux sont les économistes qui s’accordent pour dire que la croissance américaine sera moins forte cette année qu’en 2022. Belfius Research prévoit dans son scénario de base une croissance qui devrait passer de 1,8% en 2022 à 0,5% en 2023 avant de se reprendre à 1,1% en 2024. La Fed devrait poursuivre la hausse de son taux directeur en ce début d’année pour le porter à 5%. Mais, en fin d’année, une l’inflation proche de 3% pourrait amener la Fed à avoir un discours moins restrictif et à s’orienter vers une baisse de taux dans le courant de 2024. Dans ce cas, les taux à 10 ans américains devraient se stabiliser vers les 3,7% à fin 2023 et 3,55% à fin 2024 par rapport à 3,6% actuellement (11/1).

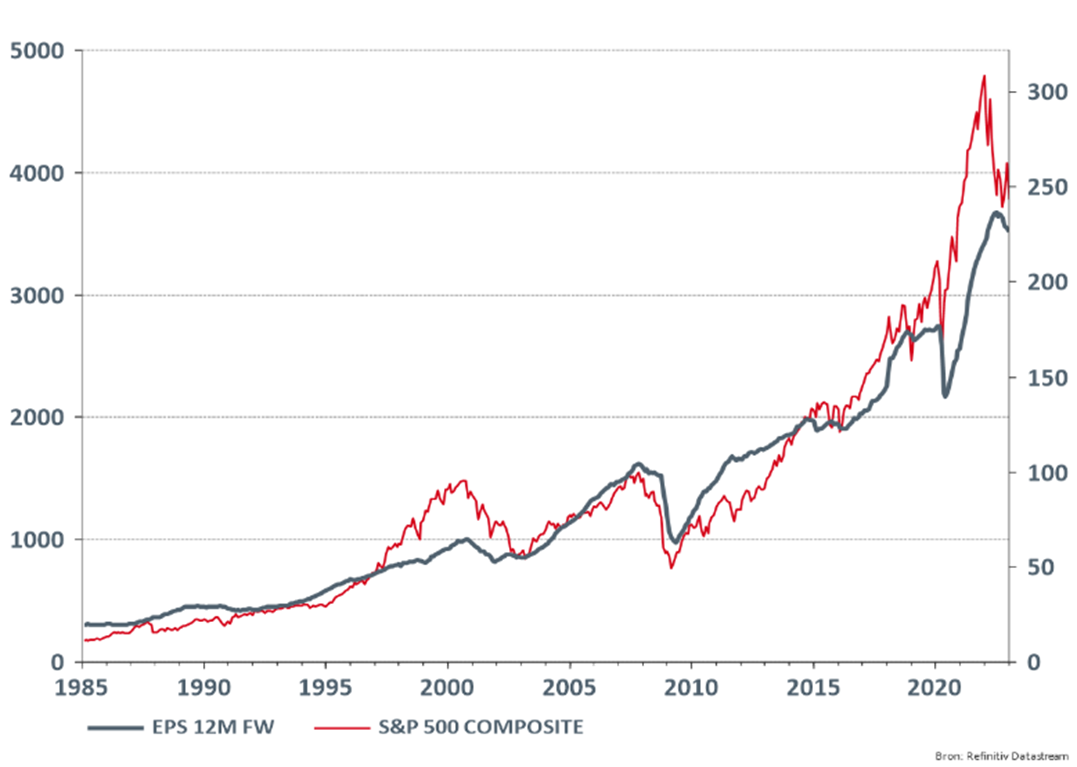

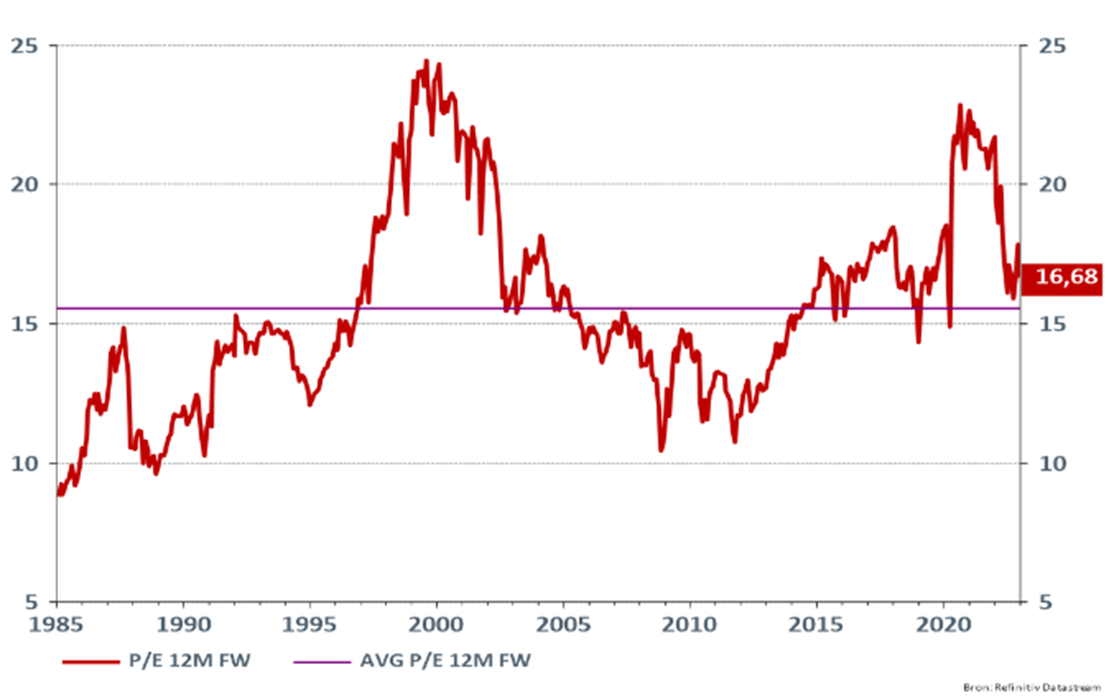

En 2022, la forte baisse du S&P 500 (-21%) combinée à une hausse des bénéfices estimés sur les 12 prochains mois (+3%) ont ramené la valorisation du marché américain proche de son niveau historique. Ainsi, nous observons sur le graphique 1 que la divergence entre le cours de l’indice S&P 500 (en rouge) et les bénéfices estimés sur les 12 prochains mois (en gris) s’est fortement atténuée. En d’autres termes, le ratio « cours / bénéfices estimés des 12 prochains mois » observable au graphique 2, actuellement de 16,7, est proche de sa moyenne depuis 1985 de 15,5 et est nettement inférieur au ratio 22,6 observable en début d’année 2021. De ce point de vue, le marché américain est donc moins cher qu’il y a un an.

Graphique 1 : cours et bénéfices estimés des 12 prochains mois (S&P 500)

Graphique 2 : Ratio « prix / bénéfices estimés des 12 prochains mois » (S&P 500)

Attention: les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

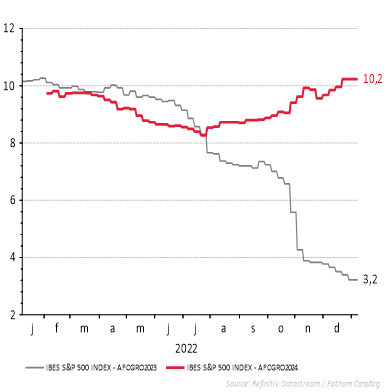

Nous observons également sur le graphique 1, par la légère baisse de la courbe grise, que conformément au scenario d’une moindre croissance économique, le marché a déjà anticipé au long des derniers mois une révision à la baisse des bénéfices. Notons qu’il s’agit d’une révision à la baisse et non d’une baisse des bénéfices estimés. Ce phénomène est observable sur le graphique 3. Pour 2023, la croissance des bénéfices est estimée à +3%. Il est possible que ces prévisions continuent de baisser ; mais si la situation se normalise, nous pourrions avoir une hausse des bénéfices plus significative en 2024.

Graphique 3 : Croissance des bénéfices estimée en 2023 et 2024 (S&P 500)

Attention: les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Finalement, il convient d’intégrer l’aspect taux dans la valorisation. La hausse des taux observables en 2022 a amené Belfius à revenir sur la classe d’actif obligataire. Le fameux TINA « There Is No Alternative » est révolu. Pour l’investisseur en USD , la hausse des taux aux États-Unis signifie que les obligations d’états offrent une alternative valable aux actions. Le taux à 10 ans des obligations de l’état américain est passé de 1,5% en début d’année 2022 à 3,6% aujourd’hui. Ceci signifie que le rendement réel, c’est-à-dire en déduisant l’inflation anticipée par le marché sur cette période, est repassé en positif. Par contre, en choisissant ces obligations, l’investisseur fixe sa rémunération et ne bénéficie pas du puissant vecteur de croissance potentielle que représente les bénéfices des actions. Pour le S&P 500, nous avons calculé que cette croissance de bénéfice était de 6% en moyenne depuis 1985. Sur le long terme, la croissance des bénéfices représente le vrai potentiel de hausse des actions (voir graphique 1).

La correction du marché américain au cours de l’année 2022 a ramené la valorisation de ce marché à un niveau qui nous semble conforme au contexte économique. Un ralentissement de la croissance a déjà été (partiellement) intégré dans les cours. Si 2023 s’annonce être une année volatile en raison de l’incertitude quant à la croissance économique et à la politique monétaire, le dynamisme du marché américain devrait lui être propice sur le long terme. Nous maintenons nos positions sur les actions américaines parmi lesquelles nous privilégions le secteur pharmaceutique, plus défensif, ou le secteur technologique qui a fortement souffert de la hausse des taux en 2022.

1 En investissant dans des obligations vous prêtez de l’argent à l’émetteur, qui s’engage à rembourser au minimum le capital investi (hors frais) à l’échéance finale. En cas de faillite ou en cas de restructuration de l'émetteur et/ou du garant, imposée par l'autorité de résolution pour prévenir une faillite, vous courez le risque de ne pas récupérer les sommes auxquelles vous avez droit et de perdre la totalité ou une partie du montant investi.

2 Une action représente une partie du capital d'une entreprise. Si vous achetez des actions en bourse, vous devenez actionnaire de cette société. En tant qu'actionnaire, vous avez droit à des informations, notamment sur le compte de la société, sa stratégie... Vous avez également le droit de vote à l'assemblée générale. Vous partagez le profit, mais aussi les pertes, dans la limite de votre investissement. Les actions n'offrent pas de protection du capital.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.