Robbe Van Hauwermeiren

Senior Investment Strategist

16 novembre 2022

Les temps sont durs pour les obligations (d’entreprises)

La hausse des taux d'intérêt préoccupe le marché obligataire. En effet, qui dit hausse des taux, dit baisse des prix des obligations. En un an, les obligations d’État européennes dites «sûres» ont perdu environ 20% de leur valeur.1 En général, les obligations d’entreprises ont une durée plus courte que les obligations d’État, de telle sorte que les fluctuations de taux ont généralement un plus petit impact sur le prix de ces obligations. Et pourtant, ces obligations sont aussi particulièrement confrontées à des difficultés cette année.

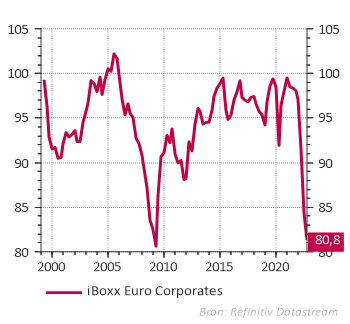

Les marchés financiers ploient sous les incertitudes. La guerre entre la Russie et l’Ukraine ne se contente pas de semer la panique sur les marchés mais elle a également plongé l’Europe dans une crise énergétique. La hausse des coûts énergétiques et le recul de la consommation mettent les bénéfices des entreprises sous pression. De ce fait, les obligations d’entreprises ont souffert tant de la hausse des taux que de l'aggravation des risques anticipée par le marché. Les obligations d’entreprises européennes ont dès lors atteint leur plancher le plus bas depuis la crise financière de 2008 (voir graphique). Dans cet article, nous examinons comment réagir au mieux, en tant qu’investisseur, à de telles fluctuations des prix.

Les obligations se rétablissent plus rapidement que les actions

Warren Buffett a déclaré un jour qu’un bon investisseur doit être anxieux quand les autres sont avides, et qu’il doit être avide quand les autres sont anxieux. Cette citation est principalement utilisée pour les investissements en actions, mais en fait, elle est encore plus pertinente en ce qui concerne les obligations d’entreprises. En effet, les obligations se rétablissent généralement plus rapidement que les actions.

Cela s’explique par les caractéristiques uniques d'une obligation. En soi, une obligation est un prêt. Une entreprise qui a besoin d'argent pour financer un projet, émet une obligation, en général à un prix nominal de 100 euros, avec une échéance préalablement déterminée. À l’échéance, l’entreprise rembourse le prix nominal de 100 euros au titulaire de l’obligation. Le prix de l’obligation peut (considérablement) fluctuer entre la date d'émission et l’échéance. Aujourd'hui, nous constatons que les hausses de taux entraînent une baisse des prix obligataires. Des risques peuvent surgir, de telle sorte que le remboursement de l’obligation devient incertain. Si le marché présume qu’il existe un risque important que l’entreprise ne soit plus capable de rembourser le prix nominal, le prix de l’obligation va également chuter. Cependant, comme l’entreprise – quelles que soient les fluctuations de prix intermédiaires – remboursera 100 euros au titulaire de l’obligation à l’échéance, le prix de l’obligation évoluera vers 100 euros à la fin de la durée. Une exception importante est évidemment la faillite de l’émetteur de l'obligation, dans lequel cas seule une fraction de la valeur nominale sera remboursée.

Les primes de risque ont augmenté, mais elles peuvent encore grimper

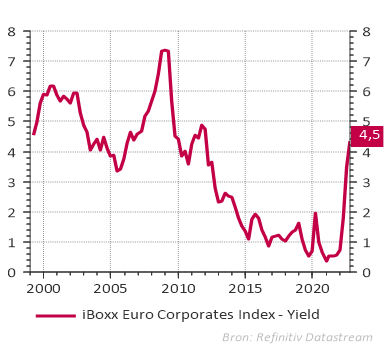

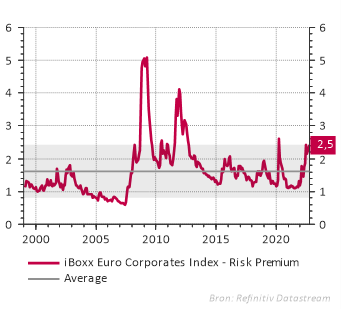

Le taux (ledit yield to maturity) des obligations d’entreprises en euro a atteint son niveau le plus élevé depuis début 2012 (graphique). Le yield to maturity indique le rendement que l’investisseur reçoit sous forme de paiement de coupons s’il garde l’obligation jusqu'à l’échéance et que l’émetteur de l’obligation ne tombe pas en faillite. Lors de la rédaction de la présente analyse, le yield moyen d'une obligation d’entreprise s'élève à 4,5%. La durée moyenne de ces obligations est d’environ 5 ans. Le taux élevé résulte essentiellement de l’augmentation générale des taux d'intérêt, mais également des primes de risque. Le contexte économique difficile et les multiples incertitudes ont pour conséquence que les investisseurs estiment que le risque de défaut de paiement est plus grand. Par conséquent, ils exigent un rendement plus élevé sur les obligations d’entreprises, ce qui se traduit par une augmentation de la prime de risque. Nous constatons dès lors que les primes de risque sur les obligations d’entreprises ont largement dépassé leur moyenne historique (graphique).

Actuellement, les primes de risque sur les obligations investment grade s'élèvent à 2,5%, ce qui représente environ une déviation standard de plus que la moyenne historique (graphique). D'un point de vue historique, la valorisation des obligations d’entreprises est dès lors attractive. Ce n’est que lors de la grande crise financière de 2008 et de la crise de l’euro en 2011 que les primes de risque étaient plus élevées. À cette époque, notre système financier avait explosé, de telle sorte que des entreprises – souvent même en très bonne santé financière – risquaient de perdre massivement l’accès au marché des crédits. Aujourd’hui, il n’est pas question d'un tel scénario catastrophe, grâce à un secteur financier européen sain. Le contexte économique est loin d’être idéal, mais le risque d’une véritable vague de faillites reste sous contrôle.

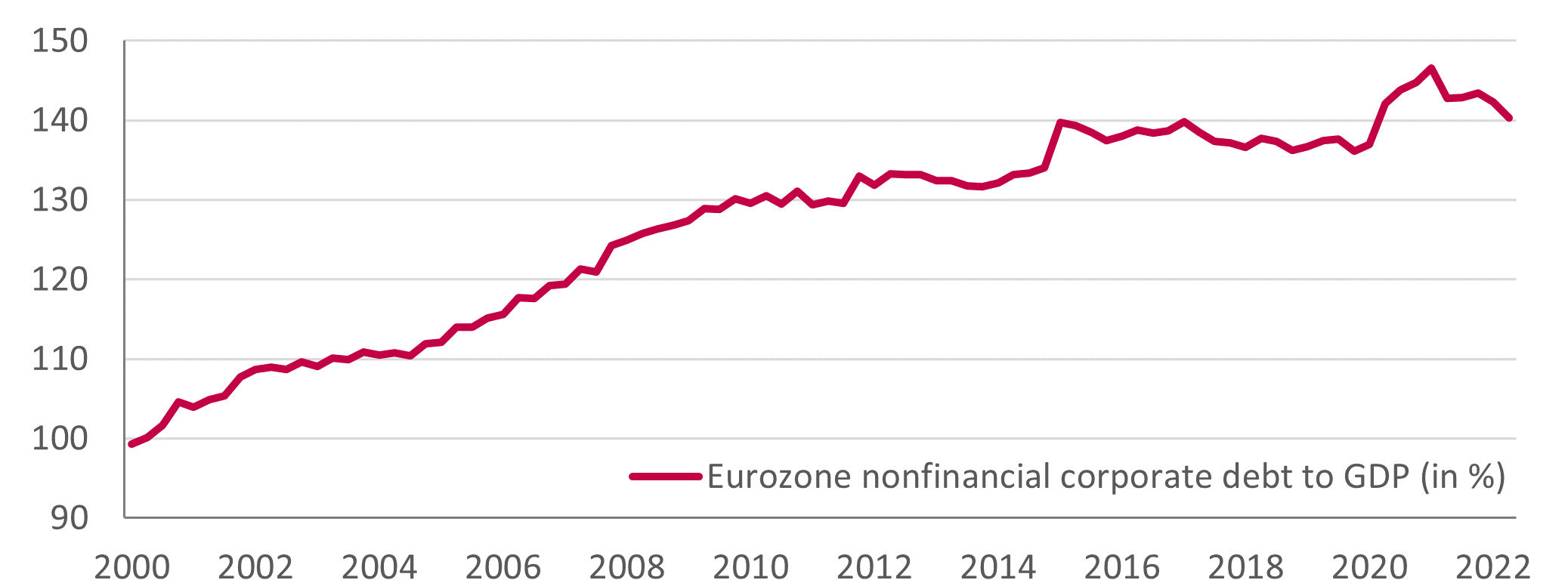

Des années de politique monétaire souple et de taux bas ont entraîné une forte augmentation de l’endettement des entreprises (graphique). La situation économique aujourd’hui, caractérisée par une inflation plus élevée et une politique monétaire plus stricte, est moins favorable pour les actifs à risque, comme les actions mais aussi les obligations d’entreprises. Il est donc peu vraisemblable que les primes de risque reviendront rapidement aux planchers que nous avons connus après la crise de l’euro. Nous tenons compte d'un scénario où les primes de risque resteront structurellement légèrement plus élevées. C’est une bonne nouvelle pour les investisseurs à long terme, vu qu’ils peuvent profiter d’une meilleure compensation pour le risque qu’ils prennent, et de rendements attendus plus élevés.

Profiter prudemment des primes de risque plus élevées

Les récentes baisses de prix des obligations d’entreprises et, par conséquent, les rendements plus attractifs rendent à première vue cette classe d'actifs plus intéressante qu’elle ne l'a été depuis longtemps. Mais la prudence est de mise. L’environnement de marché incertain actuel peut entraîner une nouvelle augmentation des primes de risque à court terme. Vu les niveaux des taux actuels, une position prudente se justifie déjà pour les investisseurs à long terme. D'autres baisses de prix, provoquées par une poursuite de la hausse des taux, pourraient alors offrir des opportunités.

Mais tenez compte du fait que les obligations d’entreprises, en raison de leur exposition au risque d’exploitation, offrent moins de diversification pour un portefeuille qui détient déjà une position importante en actions. Il importe d'évaluer chaque décision d'investissement dans le contexte du portefeuille d'investissement global. Votre conseiller en investissement peut évidemment vous aider.

1

Source: iBoxx Euro Eurozone Index

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé, ni de recherche indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Attention: les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.