Olivier Fumière

Investment Strategy @Belfius

4 novembre 2022

Cette année, le dollar américain (USD) est roi. A l’exclusion de quelques exceptions telles que les matières premières, dont le pétrole, rares sont les actifs qui ont affiché des performances positives. Cependant, si l’appréciation de cette devise est indéniable, tout investissement en USD n’a pas été rentable pour autant. Il y a lieu de nuancer, les performances variant, parfois fortement, en fonction des types d’actifs.

En 2022, l’USD s’est démarqué par rapport à de nombreuses devises. Il s’est apprécié, de près de 15%, face à l’euro et ce fut également le cas par rapport à la plupart des autres devises. Nous en voyons principalement deux raisons : l’incertitude et les taux d’intérêts.

Un rôle de refuge dans un contexte d’incertitude

Dans un environnement caractérisé par l’incertitude, à la fois au niveau géopolitique et macro-économique, nombreux sont les investisseurs à la recherche de suretés. A ce sujet, l’USD inspire confiance. Les tensions géopolitiques ont connu une recrudescence et la guerre en Ukraine a été un choc pour le monde occidental. Pour bon nombre d’entre nous, une guerre sur le territoire européen était inimaginable il y a un an à peine. Ce « wake-up call » nous rappelle que certains risques, comme pour les investissements d’ailleurs, sont cachés ou dormants et peuvent resurgir à tout moment. Du côté de la Chine, les tensions avec les Etats-Unis ne datent pas d’hier. Cependant, la réélection de Xi-Jinping à la tête du Parti Communiste semble avoir renforcé son emprise sur le pouvoir décisionnel et la question de l’indépendance de Taiwan refait surface. Xi-Jinping tentera-t-il une mainmise sur Taiwan lors de son troisième mandat ? Lui seul semble en mesure de pouvoir répondre aujourd’hui à cette question.

Conjointement à l’incertitude géopolitique, la situation économique mondiale se trouve dans la tourmente. L’Europe est confrontée à une crise énergétique. La Chine fait toujours les frais de sa politique de zéro-covid et le secteur immobilier risque de peser sur la croissance un certain temps encore.

Un différentiel de taux favorable

Si l’aversion au risque est généralement un facteur positif pour l’USD, les taux présentent également une variable explicative importante. De nombreux investisseurs se sont tournés vers le USD car celui-ci, outre sa qualité d’actif relativement sûr, offre désormais un rendement intéressant, celui-ci venant même concurrencer celui d’autres classes d'actifs plus risqués. Cette hausse de rendement trouve son origine dans le lutte de la Banque centrale américaine pour juguler l’inflation. Celle-ci a procédé à la hausse de ses taux directeurs dès le mois de mars 2022 et s’est montrée très agressive par la suite, n’hésitant pas à procéder à plusieurs «jumbo rate hikes», c’est-à-dire à des hausses de taux importantes de l’ordre de 0,75%, portant ceux-ci entre 3 et 3,25%.

En ce qui concerne la zone euro, la Banque centrale européenne (BCE) procède également à des hausse de ses taux directeurs. Cependant, la Fed s’est montrée plus agressive ce qui se traduit par une divergence grandissante entre les taux américains et allemands (la référence pour la zone euro). Les taux des obligations d’États à 2 ans, qui tiennent compte de la réactivité des banques centrales, ont ainsi augmenté aux États-Unis de 0,73% en début d’année à plus de 4% aujourd’hui. En Allemagne, cette augmentation de taux a été plus timide passant de -0,6% à un près de 2% sur la même période.

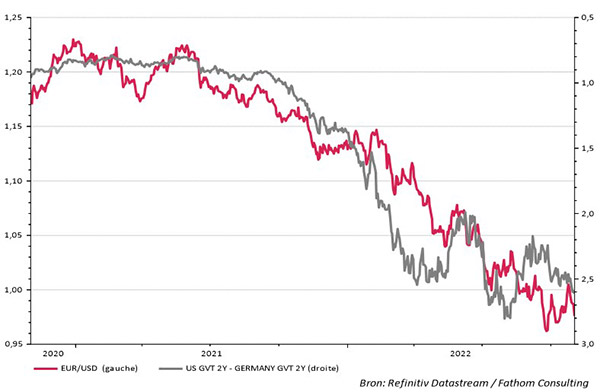

Le bon d’État américain est donc non seulement plus rémunérateur, mais l’écart de rendement avec l’Allemagne s’est également accentué. Nous observons sur le graphique ci-dessous que la divergence de taux s’est creusée à près de 2,5% et que l’USD s’est apprécié pour passer à la parité avec l’euro.

Graphique 1: Évolution du rapport EUR/USD (axe de gauche) et différentiel de taux à 2 ans (US – allemand; axe de droite inversé)

Quelles performances pour les différents types d’actifs?

Comme mentionné ci-dessus les performances des investissements réalisés en USD peuvent varier en fonction des types d’actifs. Nous comparons ci-dessous un placement à court terme, une placement à terme fixe de qualité et un placement de moindre qualité en nous plaçant dans l’optique d’un investisseur européen, c’est-à-dire raisonnant en euro.

Placement à court terme ou placement monétaire de qualité (en USD)

Cette classe d’actif est principalement influencée par l’évolution du rapport EUR/USD ce qui explique la performance de 15% depuis le début d’année. Les taux en USD ayant augmenté, une partie de la performance future proviendra de celle-ci. Cette classe d’actif ne comporte que peu de risque de taux car les échéances sont de courte durée de sorte que l’investisseur réinvesti régulièrement aux conditions du marché. Nous sommes relativement positifs sur cette classe d’actifs car les taux à court terme en USD nous semblent attrayants. Un tel placement peut être intéressant pour l’investisseur dont l’objectif est de se positionner sur le cours de change EUR/USD.

Obligations à (moyen) terme fixe sur des émetteurs de qualité (en USD)

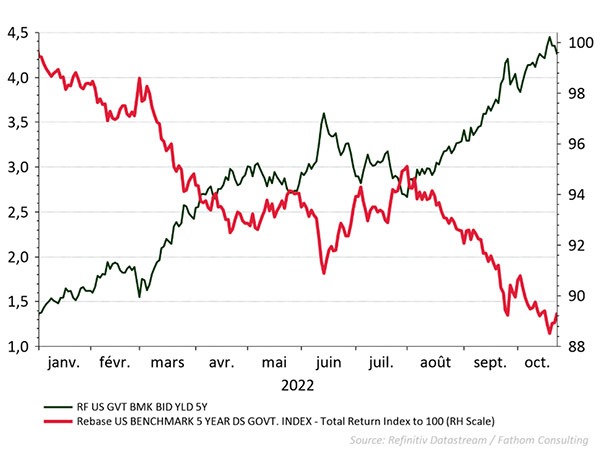

Cette classe d’actifs se différencie de la précédente principalement par le fait qu’elle contient un risque de taux plus élevé. Effectivement, lorsque les taux augmentent, un investissement à terme fixe ne bénéficie pas de la hausse de taux. Cet investissement perd en valeur car les conditions du marché sont devenues plus favorables. Cette sensibilité aux taux baisse avec le temps. A l’échéance, l’investisseur récupèrera son capital de départ (sauf défaut). Si nous prenons le rendement d’un bon d’État américain à 5 ans, celui-ci a perdu 11% en USD par l’impact des taux (voir graphique 2). L’appréciation du USD fait en sorte que le rendement final est de +2% en EUR. Nous trouvons que des taux actuellement supérieurs à 4% pour des échéances entre 3 et 5 ans sont intéressantes.

Graphique 2: Évolution des taux et de la performance du bon d’État américain à 5 ans

Obligations de moindre qualité (en USD)

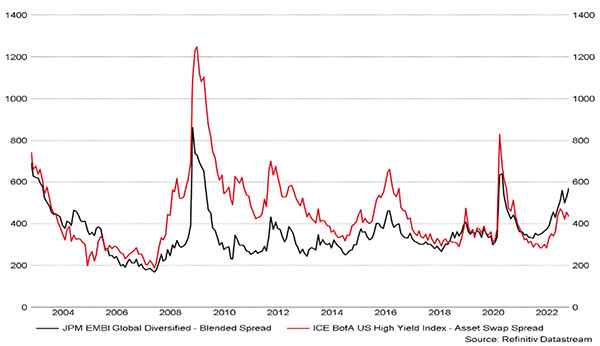

Cette classe d’actifs souffre généralement davantage dans un environnement risk-off, c’est-à-dire au cours d’une période d’aversion au risque. C’est le cas de la dette émergente en USD (référence : indice JP Morgan EMBI global diversified) qui a perdu près de 25% depuis le début d’année (en USD). Exprimé en EUR, la perte se monte encore à 14%. Cette classe d’actif a été pénalisée non seulement par la hausse des taux américains mais également par l’augmentation de la prime de risque exigée par le marché. Nous considérons que cette classe d’actif présente actuellement une certaine attractivité, en offrant un rendement proche de 10%, à condition d’en accepter la volatilité des cours. Nous la préférons par exemple à la dette à haut rendement américaine (US HY) d’un point de vue risque/rendement. La prime de risque, c’est-à-dire le supplément de rendement exigé par le marché est aujourd’hui supérieur pour la dette émergente que pour la dette à haut rendement américaine (graphique 3). Le resserrement de la politique monétaire américaine pourrait engendrer un ralentissement économique important et faire grimper les taux de défaut.

Graphique 3: Prime de risque US HY (en rouge) versus dette émergente en USD (en noir)

Conclusion

En 2022, la force du dollar a favorisé l’investisseur dont la devise de référence est l’EUR. Mais de grandes divergences sont observables selon les classes d’actifs.

Globalement, nous pensons que les taux US sont actuellement intéressants et que le dollar pourrait rester fort dans un environnement d’incertitudes.

A plus long terme, l’USD pourrait à nouveau s’affaiblir si la croissance mondiale reprenait de la hauteur ou si la différence de taux entre les État-Unis et l’Europe venait à diminuer. Cette situation pourrait survenir en cas de ralentissement, voire de « hard landing » de l’économie américaine obligeant de la sorte la Fed à rabaisser ses taux.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Attention: les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures. Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.