Nicolas Deltour

Head of Investment Strategy

12 octobre 2022

Nicolas Deltour

Head of Investment Strategy

Chaque mois, un nouveau record. L’inflation monopolise l’attention des marchés, les titres des articles spécialisés, et souvent les inquiétudes des investisseurs.

Au-delà de l’inflation elle-même, ce sont bien sûr les réactions des banques centrales qui crispent. Des réactions d’autant plus frustrantes qu’elles semblent avoir plus d’effet sur le moral que sur les prix. Mais c’est peut-être aux origines mêmes du mal que quelques lueurs d’espoir apparaissent.

Les origines du mal sont connues. Pénuries, tensions sur la chaîne d’approvisionnement, et bien sûr énergie en Europe. Côté américain, ces facteurs sont aussi présents, mais dans une nettement moindre mesure ; la particularité américaine étant un marché de l’emploi en surchauffe, ce qui crée des tensions salariales, et un risque de spirale. Côté Chine, l’inflation des prix à la consommation n’a jamais été un problème. Mieux encore, l’inflation des prix à la production diminue régulièrement depuis la réouverture des économies occidentales, ce qui est bénéfique pour les pays importateurs de produits chinois.

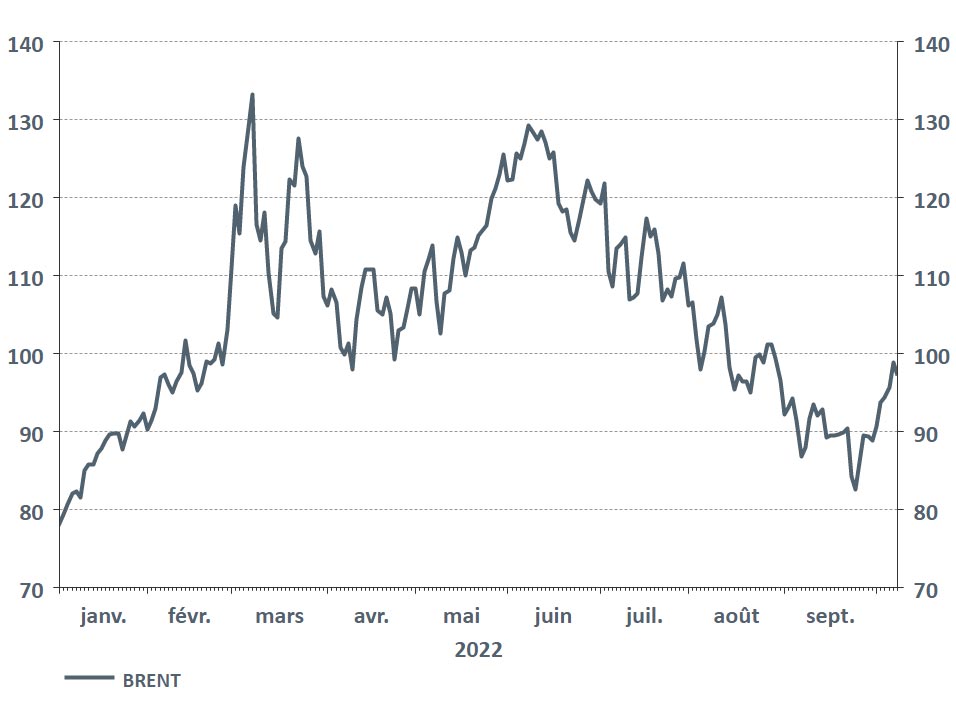

Le gaz est moins cher qu’en août, mais son prix reste historiquement très élevé, et les ménages européens craignent d’avoir froid cet hiver. Le poids du chauffage dans le budget du consommateur européen a tellement explosé qu’on en oublierait peut-être que le prix du pétrole est en baisse continue depuis des mois, et est même repassé sous ses niveaux des années 2010. La décision de l’OPEP+, ce 5 octobre, de réduire les quotas de production n’a pas provoqué d’inflexion majeure dans la tendance à la baisse. La raison est simple : ces pays ne produisent actuellement pas à la hauteur de leurs quotas. Les communiqués de l’OPEP et de l’OPEP+ resteront bien sûr l’objet de toutes les attentions ; des réductions plus drastiques encore pourraient bien entendu ramener de la tension sur les prix.

Hors Europe, la forêt des facteurs énergétiques de l’inflation se dégarnit donc.

Source: Refinitiv Datastream

Avant même la guerre en Ukraine, et hors des prix de l’énergie, d’autres puissants facteurs étaient à la manœuvre, induisant une inflation plus élevée : les pénuries (en particulier des puces électroniques), et en corollaire les tensions sur les chaînes d’approvisionnement, ainsi que marché de l’emploi américain, coincé entre la « grande démission », et le rebond de la demande de certains profils après la grande réouverture post-covid.

Aujourd’hui, chacun de ces facteurs est en baisse. Voire en chute libre.

L’équilibre entre l'offre et la demande s’améliore ; les retards générés par les fermetures lors de la pandémie se sont atténués et, en conséquence, les pressions sur les prix des biens sont en nette baisse.

L’inflation comporte en elle des éléments qui tendent à la tuer ; en effet, la hausse des prix a érodé les revenus réels des consommateurs. Cette baisse de pouvoir d’achat réel a bien sûr pesé sur la demande, qui, à son tour, a permis de revenir au fameux équilibre.

Parmi les conséquences de ce ralentissement, les frais de transport, tant maritime qu’aérien ont baissé de moitié. Ce mouvement pourrait se poursuivre, vu le consensus quant au ralentissement économique mondial.

Il semblerait que le marché de l’emploi US, principal facteur inflationniste de l’autre côté de l’Atlantique, ait passé le stade du « pic » de la surchauffe.

De plus en plus d’économistes s’attendent à ce que le marché du travail américain se détende parallèlement au ralentissement de l'activité économique.

Les directions prises par les indices de confiance des entreprises sont claires, et avec elles les intentions d’embauche pour les mois qui viennent.

Un autre indicateur est le taux d’emplois vacants, qui semble s’être stabilisé.

En conclusion, si le maché américain n’est pas encore complètement sorti d’affaire (il reste des secteurs en tension), il semble s’orienter lui aussi vers un retour à la normale en termes de rencontre entre l’offre et la demande de travailleurs.

En termes immédiats et absolus, l’inflation reste trop élevée, et il est bien légitime que les banques centrales la considèrent comme une priorité.

Ceci étant dit, l’investisseur avisé essaie pour autant que possible « d’anticiper les anticipations » du marché.

Les principaux facteurs sous-jacents à la hausse des prix, du moins à l’échelle mondiale, ont passé leur pic et sont en phase d’atterrissage. Voilà qui devrait, tôt ou tard, relâcher la pression sur les banques centrales, et, par effet de ricochet, les tensions sur la plupart des actifs du monde.

L’Europe reste un cas à part, avec ce très local problème des prix énergétiques. C’est d’ailleurs pourquoi la zone reste sous-pondérée dans nos portefeuilles d’actions.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.