Els Vander Straeten

Investment Strategy @Belfius

Celui qui a épargné 100 euros il y a 20 ans et l'a laissé sur un compte d'épargne tout ce temps possède – exprimé en pouvoir d'achat – seulement 75 euros aujourd'hui. Par contre, celui qui a investi 100 euros1 dans un indice boursier mondial il y a 20 ans, peut dépenser, toujours exprimé en pouvoir d’achat, 195 euros aujourd'hui.

Pendant ces 20 ans, l'investisseur a vu son capital fluctuer considérablement. Il suffit de penser à la crise financière majeure de 2008, au mini-krach boursier lors du déclenchement de la pandémie du coronavirus et à la spirale négative des marchés boursiers aujourd'hui. En raison de ces fluctuations, de nombreux épargnants préfèrent rester à l'écart par crainte d’investir au mauvais moment. Ils sont moins conscients que les intérêts sur un compte d'épargne sont généralement insuffisants pour compenser l'inflation.

Afin d’avoir une possibilité de maintenir votre pouvoir d'achat, vous pouvez donc songer à investir à condition d’être prêt à prendre un risque sur votre capital. En cours de route, vous devrez notamment tenir compte des fluctuations des marchés. Votre appétit au risque dépend de votre situation personnelle et de votre horizon d'investissement.

Beaucoup de gens pensent qu'investir est un choix judicieux, mais la crainte d'une correction du marché les empêche de le faire efficacement. Un plan d'investissement régulier peut alors être une solution intéressante en ce sens que vous pouvez ainsi lisser le prix d'achat moyen et limiter l'impact des fluctuations boursières. Cette stratégie évite d'investir trop au mauvais moment et de limiter les pertes si le marché est en baisse. Dans un marché en hausse, les gains seront positifs, mais toutefois plus faibles que dans le cas d’un investissement ponctuel, surtout au début d'une période d'investissement.

Un investissement ponctuel peut donc potentiellement rapporter plus à long terme tandis qu’un plan d'investissement régulier peut éviter d'investir un gros montant à un moment inopportun.

Vous préférez étaler votre risque dans le temps et vous souhaitez limiter l'impact des fluctuations boursières? Alors un plan d'investissement régulier pourrait être une option pour vous!

Bon à savoir! Même si vous n'avez pas une grande capacité d’épargne, vous pouvez investir via un plan d'investissement régulier (c’est possible à partir de 25 euros par mois).

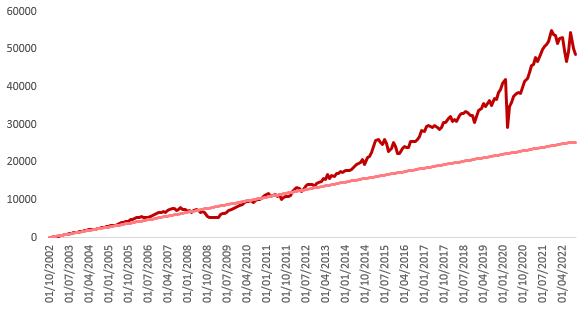

Exemple 1: plan d’investissement mensuel versus épargne

Épargner ou investir régulièrement? Le graphique ci-dessous2 illustre l’exemple d'une personne ayant investi 100 euros par mois dans un indice boursier mondial au cours des 20 dernières années par rapport à une personne ayant épargné 100 euros par mois sur un compte d'épargne durant la même période.

Légende:

100 euros par mois investis dans un indice boursier mondial

100 euros par mois déposés sur un compte d’épargne

Exemple 2: plan d’investissement mensuel versus investissement ponctuel

Celui qui, il y a 20 ans, a investi 6.000 euros dans un indice boursier mondial possède aujourd'hui 18.587 euros. Durant cette période, son investissement a parfois beaucoup fluctué.

Qui a ouvert un plan d'investissement il y a 20 ans et a investi 100 euros chaque mois a vu son capital croître beaucoup plus lentement. Le solde restant (5.900 euros après 1 mois, 5.800 euros après 2 mois…) est resté sur un compte de paiement classique et n'a rien rapporté.3

À très long terme, un investissement ponctuel rapportera probablement plus. Mais une chose est certaine: avec un plan d'investissement, vous investissez petit à petit, régulièrement, ce qui limite l'impact des fluctuations boursières.

Légende:

Investissement ponctuel dans MSCI AC World

25 euros mensuels dans MSCI AC World + solde résiduel sur un compte de paiement

Si vous préférez répartir les risques et limiter l’impact des fluctuations boursières, un plan d'investissement régulier peut être intéressant pour vous!

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

1 Attention: les performances passées, les simulations de rendements et les prévisions futures d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Étude: Investment Strategy, Belfius Banque. Le calcul a été effectué avec le Classic Savings Account Belfius, l'indice MSCI World All Countries (en EUR) et les chiffres de l'inflation belge entre le 15 octobre 2002 et le 15 octobre 2022.

2 Attention: les performances passées, les simulations de rendements et les prévisions futures d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Étude: Investment Strategy, Belfius Banque. Le calcul a été effectué avec l'indice MSCI World All Countries (en EUR) et un compte d'épargne classique.

3 Attention: les performances passées, les simulations de rendements et les prévisions futures d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Étude: Investment Strategy, Belfius Banque. Le calcul a été effectué avec l'indice MSCI World All Countries (en EUR) et le solde restant a été conservé en espèces sur le compte de paiement.