L’Europe connaît une période de stagflation

29 décembre 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

L’Europe connaît une période de stagflation

Nous pouvons difficilement y échapper. La guerre en Ukraine et la crise de l’énergie qui a suivi étaient cette année de loin le principal thème sur le plan politique et macroéconomique. Cette situation a d’abord suscité l’inquiétude sur les marchés de l’énergie. En effet, l’Europe dépend fortement de la Russie pour ses importations de pétrole brut et de gaz. Le prix du pétrole s’est envolé et la crainte de pénuries a propulsé les prix du gaz et de l’électricité y afférents à des sommets inédits. Peu après, l’inflation a frappé. En raison de la réouverture de l’économie après le Covid et des gros problèmes d’approvisionnement, les prix à la consommation étaient déjà en hausse. La forte augmentation des prix de l’énergie n’a fait qu’apporter une solide couche supplémentaire à l’inflation. En un an, la pression inflationniste a plus que doublé dans la zone euro pour atteindre les niveaux les plus élevés en cinquante ans.

Au Royaume-Uni et aux États-Unis aussi, l’inflation a grimpé, vers un multiple des objectifs d’inflation des banques centrales. Par conséquent, on a assisté à un resserrement agressif mondial de la politique monétaire, un choc considérable. La course aux hausses de taux a fait progresser les taux non seulement à la vitesse de l’éclair mais aussi à partir de niveaux extrêmement bas. (Au début de cette année, il semblait encore impensable que la BCE procède à une majoration de taux de 0,75 pour cent lors de deux réunions successives.)

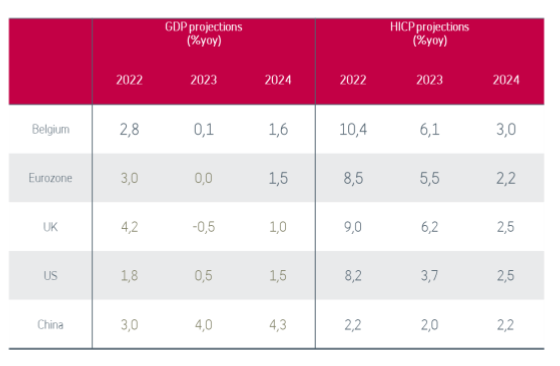

Inflation élevée, croissance en berne et banques centrales sur le sentier de la guerre, il n’est pas étonnant que la tableau des perspectives macroéconomiques soit peu réconfortant. L’économie mondiale glisse vers une phase de stagflation, où l’inflation élevée côtoie une croissance faible ou négative.

En dépit de prévisions sombres, les pénuries d’énergie semblent écartées cet hiver en Europe, en grande partie à la suite du temps anormalement doux et des efforts visant à modérer la consommation. Mais la crise n’est pas encore terminée. Il est fort possible que l’an prochain, il n’y ait plus de gaz russe qui arrive en Europe. Le risque de pénuries d’énergie reste donc élevé, certainement si la demande chinoise de GNL de remplacement augmente en 2023. Ces derniers mois, de nombreuses entreprises de l’industrie manufacturière ont déjà réduit ou arrêté leur production parce que les coûts énergétiques étaient trop élevés. L’activité des usines a reculé dans la zone euro pour atteindre le niveau le plus bas depuis la première vague du Covid et les perspectives incertaines ont reporté ou relégué les projets d’investissement. De même, les dépenses des consommateurs sont sous forte pression car le revenu disponible des ménages diminue en termes réels en raison de l’inflation colossale. Ce trimestre connaîtra une baisse du PIB et au début de 2023 aussi, nous tiendrons compte d’une contraction limitée de l’économie. Pour le reste de l’année, les perspectives de croissance demeurent très modestes, ce qui générera une croissance moyenne nulle pour 2023.

Aux États-Unis aussi, l’économie se refroidit rapidement. Les fortes majorations de taux de la Fed pèsent toujours davantage sur le marché immobilier et les investissements. Dans le même temps, les ménages américains disposent de peu de réserves d’épargne pour maintenir le niveau de leur consommation ces prochains mois. Avec un fort ralentissement de l’économie mondiale et un dollar très ferme, il ne faut pas attendre longtemps avant que les exportations ne soient sous pression. La forte demande sur le marché de l’emploi permettra probablement aux États-Unis d’éviter de justesse une récession, mais une croissance attendue de 0,5 pour cent en 2023 n’est pas de nature à pavoiser.

Contrairement au reste du monde, l’inflation élevée n’est pas un problème en Chine. Les principaux perturbateurs de l’économie sont le secteur immobilier et la politique vis-à-vis du virus. Malgré une approche très stricte des contaminations au Covid, le gouvernement n’arrive pas à endiguer la pandémie. Les infections augmentent de nouveau et Pékin et Shanghai appliquent une fois de plus des mesures plus strictes. Les confinements continuels, la crise persistante de l’immobilier et la croissance plus lente à l’étranger risquent d’avoir des répercussions sur l’économie chinoise l’an prochain en termes d’investissements, de production industrielle et d’exportations.

N’y a-t-il donc aucune bonne nouvelle à glaner? Il est naturellement important de bien évaluer les risques économiques mais cela n’a pas de sens de broyer du noir. Les taux de chômage dans la plupart des pays occidentaux sont encore fort bas, par exemple. Cet hiver, l’Europe est parvenue à constituer des réserves de gaz et les gouvernements nationaux prennent des mesures pour protéger les ménages et les entreprises contre le pire engendré par le choc énergétique.

Partout dans le monde, la pression sur les chaînes d’approvisionnement diminue nettement. Les prix du fret par conteneur ont diminué de plus de moitié en 2022 et les hausses de prix des matières premières se sont atténuées. La diminution du prix du pétrole en novembre est un soulagement pour les pays importateurs. Les entreprises américaines ont fait savoir que l’inflation des prix à la production se calme et elles sont moins tentées de continuer à augmenter leurs prix. Une petite lumière brille donc à la fin du tunnel de l’inflation.

La contribution de l’énergie à l’inflation générale dans la zone euro diminuera l’an prochain, nous tablons sur une augmentation moyenne des prix de 5,5 pour cent. La pression sous-jacente des prix reste cependant très élevée. De nombreuses entreprises européennes ont toujours l’intention de majorer les prix afin de compenser les hausses de coûts de cette année. Ce n’est qu’à partir de 2024 que nous tiendrons compte d’un recul de l’inflation structurelle.

En ce qui concerne les perspectives de taux, il faut attendre les changements de cours des banques centrales, ce que l’on appelle les ‘pivots’. Le premier ‘pivot’ interviendra probablement déjà en décembre, lorsque la Fed et la BCE procéderont à une hausse de taux moins musclée de 0,50 pour cent. Le deuxième ‘pivot’, lorsque les banques centrales arrêteront de relever le taux, ne se produira qu’au second semestre de l’an prochain. La lutte contre l’inflation restera prioritaire en 2023 aussi.

Macro forecasts 2022-2024

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé, ni de recherche indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.