Le budget peut-il continuer à soutenir nos factures d’énergie?

19 octobre 2022

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- En 2022 et 2023, les gouvernements régionaux et fédéral consacreront au total 8,2 milliards d’euros de plus aux mesures visant à faire face à la crise énergétique.

- Le gouvernement peut-il continuer à soutenir notre facture d’énergie si les prix restent élevés longtemps?

- Le soutien de la demande par les autorités entraîne une hausse de l’inflation.

- Une crise est l’occasion de pratiquer des réformes douloureuses.

Hier, le Premier ministre, Alexander De Croo, a répété sa mise en garde selon laquelle nous allions tous vivre cinq hivers difficiles. Il apparaît de plus en plus que les prix de l’énergie resteront encore élevés au cours des prochaines années. Ils continueront encore à peser longtemps sur les coûts de production, la compétitivité de nos entreprises et le pouvoir d’achat des ménages.

Lors du récent conclave budgétaire pour l’an prochain, les différents gouvernements de ce pays, le fédéral en tête, ont dès lors pris toutes sortes de mesures pour contrer la crise de l’énergie. Il ressort du projet de plan budgétaire pour 2023, que la Belgique a introduit ce week-end auprès de la Commission européenne, qu’il s’agit de dépenses supplémentaires nettes (déduction faite de nouvelles recettes comme la taxe sur les surprofits) de

Il ne fait aucun doute qu’il faut alléger la facture d’énergie élevée des personnes à faibles revenus. Dans cette optique, le paquet énergie à prix réduit (196 euros par mois) est une mesure ciblée. Les personnes bénéficiant d’un contrat d’énergie fixe ne peuvent pas y avoir droit et les revenus plus élevés devront rembourser partiellement l’aide via leur déclaration d’impôt. Mais le gouvernement a également prévu de nombreuses mesures d’aide générales, profitant à tous. Pensons notamment à la baisse permanente de la TVA sur le gaz et l’électricité.

La question est de savoir combien de temps le gouvernement pourra supporter de telles mesures générales onéreuses si nous sommes confrontés à une hausse durable des prix de l’énergie. La crise du Covid a elle aussi coûté beaucoup d’argent, mais les dépenses supplémentaires n’étaient que temporaires et disparaissent maintenant que la pandémie est sous contrôle. Si la crise actuelle de l’énergie s’éternise, il sera plus difficile de continuer à aider les entreprises et les ménages. Une telle politique stimule également la consommation d’énergie, alors que nous devrons nous montrer plus parcimonieux avec l’énergie. En ces temps de perte du pouvoir d’achat, la pression sur la politique budgétaire visant à soutenir l’économie est grande. Mais est-ce judicieux? La théorie économique nous enseigne que stimuler la demande dans l’économie fait augmenter l’inflation lorsque l’offre ne suit pas. La politique budgétaire met ainsi des bâtons dans les roues de la politique monétaire de la Banque centrale européenne, qui entend freiner la demande dans l’économie en majorant les taux. Une nouvelle hausse de l’inflation et des taux aggrave la situation.

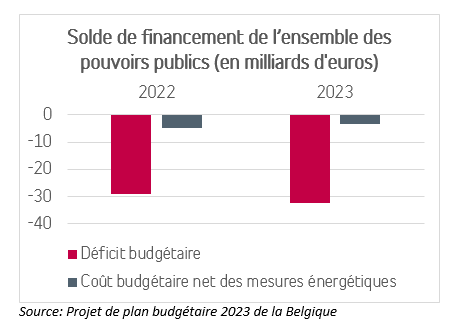

Enfin, devons-nous nous demander si nos gouvernements peuvent se permettre de dépenser autant d’argent? En raison des mesures énergétiques (mais pas uniquement) entre autres, le déficit cumulé de tous les gouvernements de notre pays atteindra cette année quelque 29 milliards ou 5,2% du PIB (voir graphique). L’an prochain, ce déficit passera à 32 milliards ou 5,8% du PIB. L’endettement augmenterait de 105% du PIB cette année à 108% du PIB l’an prochain. Des prévisions pluriannuelles indiquent une persistance des déficits importants d’environ 5% du PIB jusqu’en 20271 . Nous devons nous préoccuper de la pérennité de nos finances publiques, entre autres à la suite de la croissance rapide des coûts liés au vieillissement et des charges d’intérêt. La prudence reste de mise. Nous avons vu récemment au Royaume-Uni ce qu’une politique budgétaire trop généreuse pouvait donner. Après l’introduction d’un plan budgétaire déséquilibré, les marchés financiers se sont retournés contre la livre britannique et le taux de la dette publique britannique s’est envolé. La vague de ventes d’obligations a mis les fonds de pension en difficulté, de sorte que la Banque centrale britannique a dû intervenir. En fin de compte, le gouvernement britannique a été obligé d’adapter ses plans.

Enfin, la Banque centrale a aussi décidé de modifier les conditions des financements TLTRO (Targeted Longer-Term Refinancing Operations) aux banques. Pendant la pandémie, ces financements bon marché étaient un stimulant pour les banques pour octroyer plus de crédits aux ménages et aux entreprises. À présent, ils ne cadrent plus dans un contexte de resserrement continu de la politique monétaire. Ils génèrent également des bénéfices pour les banques qui peuvent de nouveau déposer l’argent, emprunté à bon compte, à un taux d’intérêt toujours plus élevé auprès de la Banque centrale. En rendant ces prêts plus chers, la liquidité sur le marché diminue et la Banque centrale peut commencer à réduire une partie de son bilan.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé, ni de recherche indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.