La décision du Gouvernement flamand de supprimer le bonus logement sera-t-elle synonyme d’une nouvelle ruée sur le marché du logement ces prochains mois?

La décision du Gouvernement flamand de supprimer le bonus logement sera-t-elle synonyme d’une nouvelle ruée sur le marché du logement ces prochains mois ? Cette réduction d’impôt accordée pendant la durée de l'emprunt disparaîtra le 1er janvier. Elle sera compensée par une baisse des droits d’enregistrement à l’achat d’une habitation propre et unique, ramenés de 7 à 6 %. Dans la Région de Bruxelles-Capitale la prime à la vie était déjà supprimée depuis le 1er janvier 2017. La Région wallonne a réformé depuis 2016 la prime au logement dans le chèque logement pour le seul logement occupé par son propriétaire. L'avantage fiscal du bonus logement – étalé sur plusieurs années – est bien plus important que la réduction du taux d'imposition accordée à l'achat d’un logement. Bien que le nombre de transactions immobilières risque de s’intensifier au cours des derniers mois de cette année pour ceux et celles désireux de profiter encore de l’ancien régime, cette nouvelle mesure ne devrait pas entraîner de ralentissement de l'activité immobilière à partir de l'an prochain, ni de baisse du prix de l’immobilier.

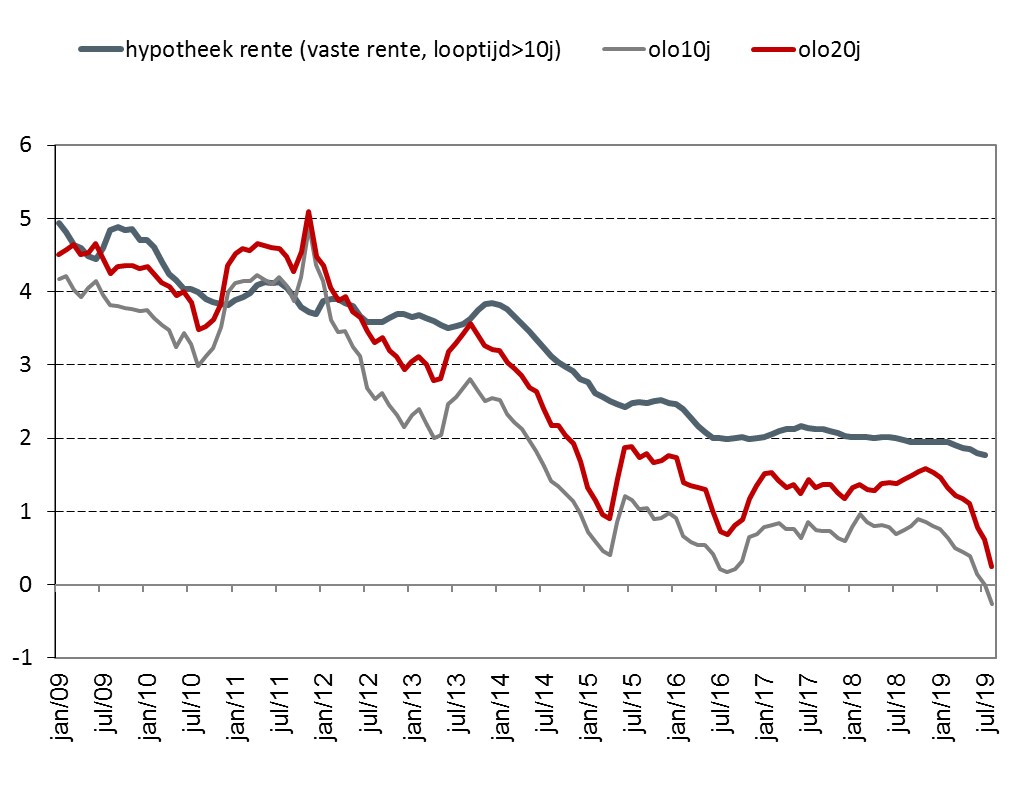

Malgré les craintes de certains, la diminution de l'avantage fiscal du bonus logement instaurée à partir de 2015 n'avait pas eu, à l’époque, de répercussions de ce côté-là ni d’impact négatif durable sur le nombre de ventes de maisons. Soutenu par une demande élevée – conséquence de l’extrême atonie des taux –, le marché de l'immobilier résidentiel belge saura encaisser ce contrecoup. La baisse des taux hypothécaires au cours de de l'année 2019 a renforcé la capacité de remboursement des ménages. La demande a, elle aussi, augmenté. Pourquoi ? Parce que les Belges préfèrent vivre chez eux plus longtemps, parce qu’ils vivent plus vieux et parce que le nombre de familles monoparentales s’est également multiplié. Les investisseurs affichent, en outre, une tendance claire à investir dans l'immobilier. On peut le dire : le marché du logement a le vent en poupe. Le moment était donc idéal pour supprimer la déduction fiscale.