La lutte contre le changement climatique est l’une des priorités majeures de la Commission européenne. Au travers du Pacte vert, les pays de l’Union européenne se sont engagés à atteindre la neutralité climatique d’ici 2050 au plus tard, conférant un rôle prépondérant aux entreprises.

Lors du sommet mondial sur le climat fin 2019, la Commission européenne a lancé son Pacte vert dont le but est de soutenir la transition de l’Europe vers une «société équitable et prospère». L’objectif de ce plan d’action est de faire de l’Europe le premier territoire climatiquement neutre d’ici 2050, avec zéro émission de gaz à effet de serre. Le plan, conforme aux objectifs de développement durable des Nations Unies et à l'Accord de Paris, aidera l’UE à relever les défis ambitieux qu’elle s’est fixés dans le domaine de l’environnement, du climat, de la biodiversité et du développement durable, tout en garantissant une justice sociale. L’accélération de la transition d’une économie linéaire à une économie circulaire est l’un des facteurs indispensables à l’aboutissement de ce plan d’action.

L’UE élabore plusieurs cadres réglementaires, notamment l’ajustement à l’objectif 55, le REPowerEU et le règlement pour une industrie « zéro net », censés orienter notre économie dans le sens d’une plus grande durabilité. Les entreprises ont un rôle clé à jouer dans la transition vers une économie bas carbone et efficace sur le plan énergétique, tout en restant compétitives au niveau international.

Ce plan ambitieux a évidemment un coût! C’est pourquoi la Commission européenne a proposé un plan d’action pour le financement de la transition vers une économie durable, visant à orienter les flux de capitaux vers des investissements plus durables. Ce plan s’articule autour de trois lignes directrices:

Pour orienter le capital vers des activités durables, il a fallu inscrire tout ce qui pouvait être considéré comme «vert» dans un cadre réglementaire. Au travers de la taxonomie européenne, l’UE a mis au point un système de classification pour déterminer, parmi les activités économiques, lesquelles peuvent être considérées comme durables. La taxonomie aide les acteurs du marché à identifier les activités économiques qui contribuent à une économie durable, mais a également pour objectif la prévention du «greenwashing» ou de l’écoblanchiment (lequel consiste à faire passer à tort des investissements non durables pour des investissements durables).

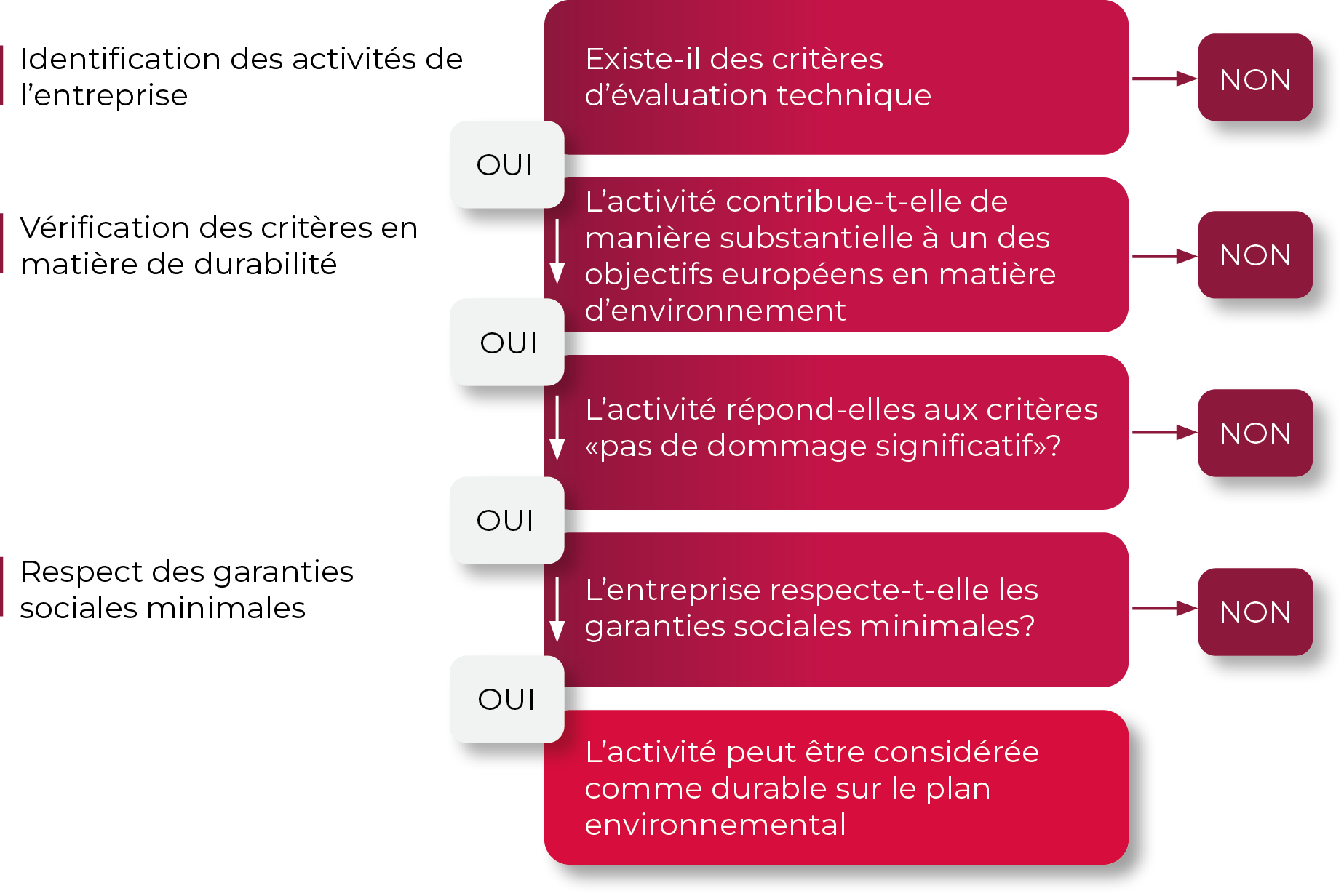

Toute activité économique concernée par la taxonomie doit répondre à des critères stricts en termes de développement durable et pouvoir démontrer sa contribution à des objectifs environnementaux. Les entreprises souhaitant assurer la durabilité de leurs activités ou les investisseurs à la recherche d’investissements durables peuvent utiliser la taxonomie pour vérifier si ces activités peuvent être qualifiées de «vertes».

La taxonomie de l’UE a été créée à titre de cadre réglementaire pour la lutte contre le «greenwashing». Elle définit les critères auxquels doivent répondre les activités économiques sur le marché européen pour pouvoir être qualifiées de respectueuses de l’environnement. En outre, la taxonomie est censée accroître la transparence et la fiabilité du marché des investissements durables.

La première étape du Pacte vert consiste d’une part à identifier les activités économiques permettant la transition vers plus de durabilité, et d’autre part, à définir les critères permettant d’évaluer leur durabilité, ceci dans le but d’inciter les acteurs du marché à investir leurs capitaux principalement dans ces activités.

C’est précisément pour cette raison que l’UE a confié à un groupe d’experts la tâche de répertorier les activités ayant l’impact climatique le plus positif et d’établir une classification standardisée des activités «vertes». Par exemple, en identifiant les activités économiques qui s’engagent réellement à réduire leurs émissions de gaz à effet de serre ou les activités qui contribuent à la réduction ou à la prévention des effets négatifs du changement climatique (par exemple, les inondations, les tempêtes, etc.).

La taxonomie s’applique à toute activité pour laquelle une entreprise perçoit des revenus ou dans laquelle elle investit. Plus l’entreprise est complexe, plus les analyses devront être nombreuses. En résumé, si une entreprise exerce plusieurs activités différentes, elle devra les analyser chacune séparément au regard de la taxonomie européenne.

Quand une activité économique peut-elle être considérée conforme à cette classification verte?

Mais il ne suffit pas de répondre à ces critères pour être conforme à la taxonomie. Une entreprise menant des activités durables doit également satisfaire à un nombre minimum d’exigences sociales, comme le respect des droits de l’homme. Elle peut, pour ce faire, s’inspirer des principes de base de l’ONU et de l’OCDE.

Guide OCDE sur le devoir de diligence pour une conduite responsable des entreprises

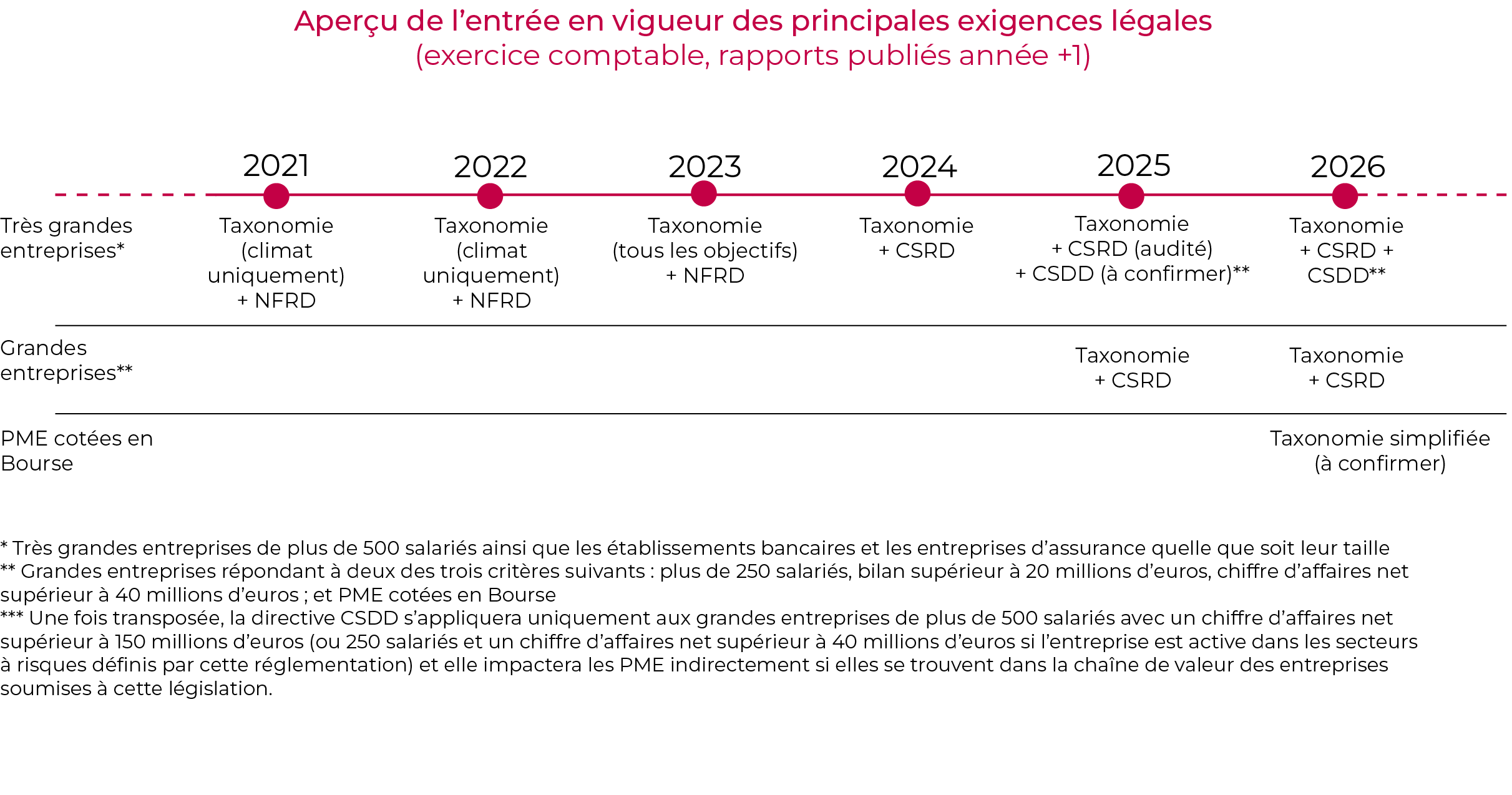

Depuis 2017, les grandes organisations européennes d’intérêt public comptant plus de 500 travailleurs doivent, en vertu de la directive européenne NFRD (Non Financial Reporting Directive), publier un rapport de durabilité extra-financier.

Fin 2022, cette directive a été remaniée. Elle est désormais nommée directive concernant la publication d’informations en matière de durabilité (CSRD ou Corporate Sustainability Reporting Directive). Cette directive vise à encourager les entreprises à dresser des rapports offrant une plus grande transparence, une plus grande cohérence et un meilleur point de comparaison en matière de durabilité. Cette nouvelle réglementation imposera aux organisations d’intérêt public à partir de 2025, à toutes les grandes entreprises à partir de 2026 et aux PME cotées en Bourse à partir de 2027, de publier des informations qualitatives et quantitatives sur

Et ce, selon des formats précis et conformément aux exigences de vérification par un tiers habilité.

La directive CSRD a pour objet d’harmoniser et de standardiser les informations des entreprises en ce qui concerne leur durabilité. Elle permet aux investisseurs, clients, employés, pouvoirs publics et autres parties prenantes d’analyser et de comparer plus facilement la durabilité des entreprises.

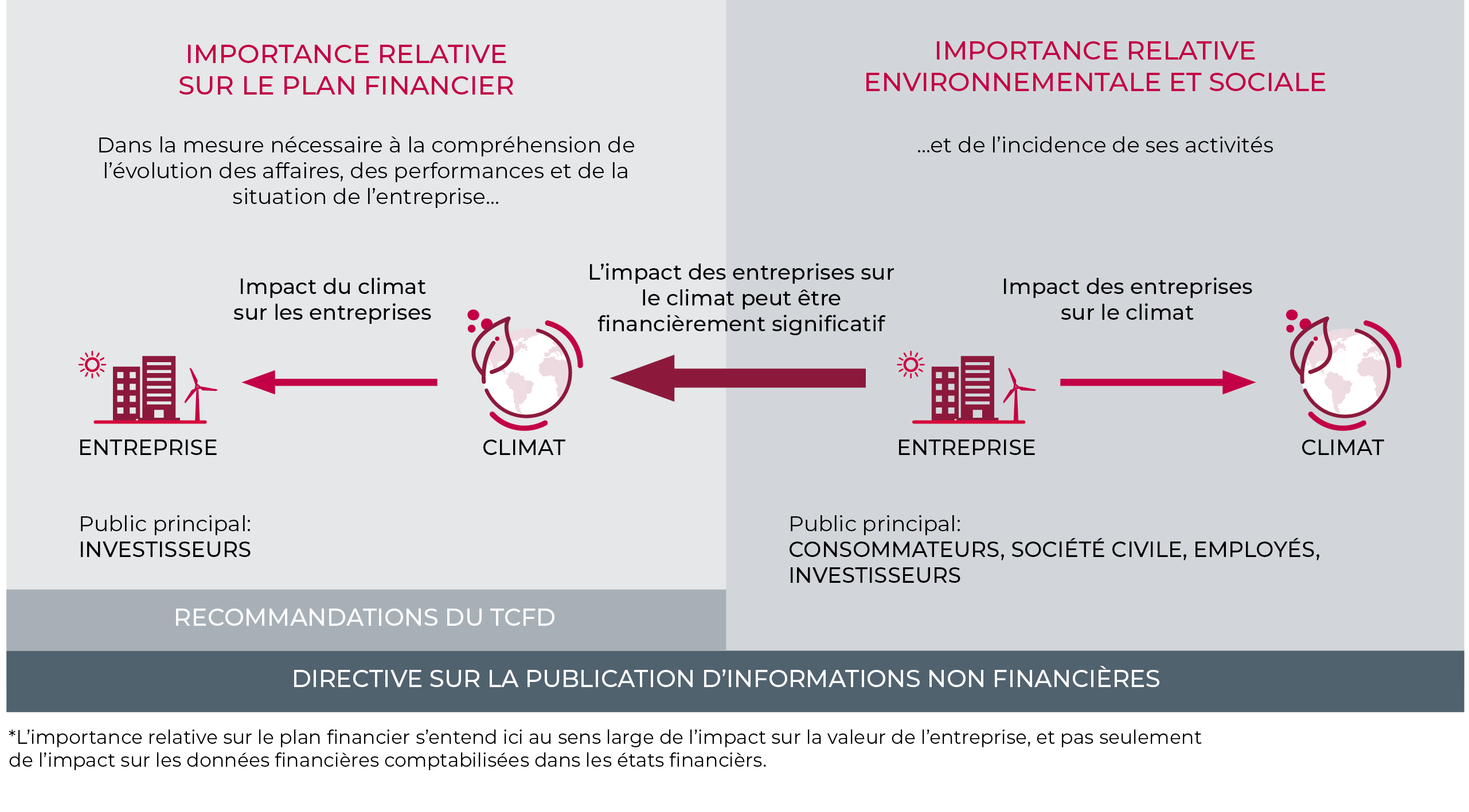

Cette directive CSRD se caractérise par l’introduction de la double matérialité. Cette notion implique qu’une entreprise doit à la fois rendre compte de son impact sur la société et l’environnement et des risques que représentent la société et l’environnement (une vague de chaleur, une éventuelle taxe carbone ou l’insécurité sociale) sur l’entreprise. Il est important que cette relation réciproque soit reconnue pour inciter les entreprises à regarder au-delà de leurs résultats financiers et les sensibiliser à l’ampleur de leur impact sur la société et l’environnement.

Les entreprises plus petites ou les entreprises non européennes ont néanmoins le choix d’appliquer ou non la CSRD, par exemple pour accéder à certains financements durables.

Afin d’amener les entreprises à se tourner davantage vers le développement durable, plusieurs réglementations, dont l’incidence se répercutera sur l’économie tout entière, ont récemment été élaborées.

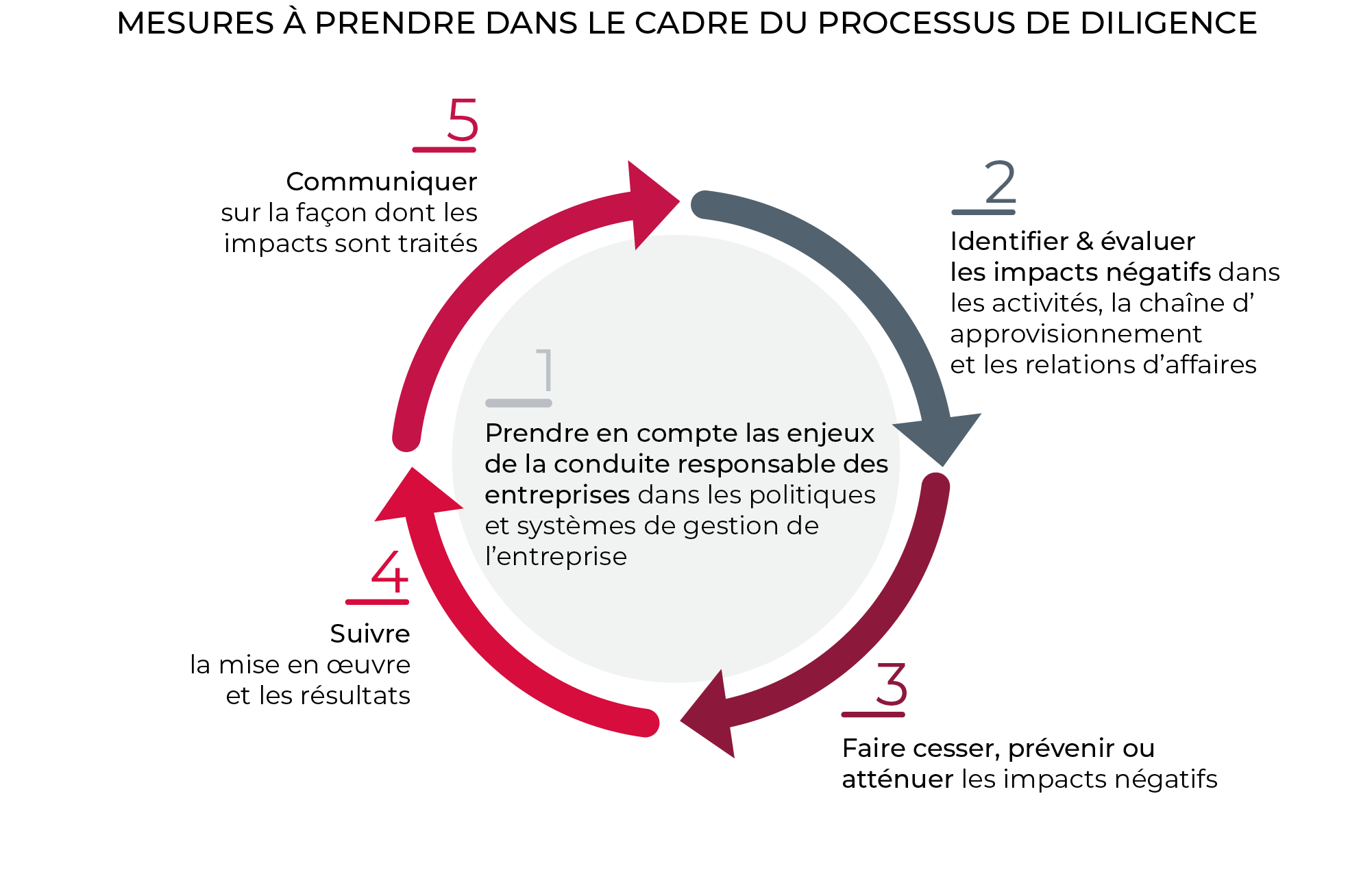

En 2022, l’UE a rédigé une proposition de directive visant à contraindre les grandes entreprises à faire preuve de vigilance dans le domaine du développement durable. Il s’agit en l’occurrence de la directive sur le devoir de vigilance des entreprises en matière de durabilité (la CSDD). Ce devoir de vigilance en matière de durabilité doit inciter les entreprises à prendre davantage leurs responsabilités en ce qui concerne le respect des droits de l’homme et de l’environnement dans toutes leurs activités et leur chaîne de valeur.

Pour ce faire, elles doivent intégrer la gestion des risques liés à l’environnement et aux droits de l’homme dans leur stratégie et leur politique, mais aussi identifier et réduire les conséquences réelles ou potentielles de leurs activités sur l’environnement et les droits de l’homme.

La directive CSDD permettra également aux parties prenantes ou aux victimes de déposer plus facilement des plaintes et d'intenter des actions en justice. Cette réglementation devrait entrer en vigueur dans le courant de l’année 2025.

La transparence des activités simplifie, pour les investisseurs, la recherche active d’investissements répondant aux «critères verts» de leur choix. Les nouvelles règles MiFID et la taxonomie européenne permettent aux investisseurs – particuliers et entreprises – de choisir des investissements qui répondent à des critères de durabilité (par exemple, des innovations contribuant à une amélioration de l’efficacité énergétique et à une réduction des émissions carbone).

Pour toute demande de financements verts, les pouvoirs publics, les entreprises, les organisations et les particuliers devront démontrer la conformité du projet à financer à la taxonomie européenne. Ils devront, à ce titre, fournir des renseignements complémentaires concernant leur institution financière, témoignant du caractère durable de leur projet.

La transition européenne vers un renforcement du développement durable est bel et bien amorcée. Pour pouvoir être en règle avec les normes de plus en plus strictes, les entreprises doivent relever de nombreux défis, tant afin d‘adapter leur offre de produits et de services en conséquence, qu’afin de rendre compte de leurs activités dans des rapports de durabilité. Elles devront également acquérir en permanence de nouvelles compétences afin de suivre les derniers développements technologiques et les réglementations sur la durabilité des entreprises.

Mais surtout, la transition vers une plus grande durabilité s’accompagne de nombreuses nouvelles opportunités. En effet, les entreprises les plus durables intéressent les investisseurs, clients et nouveaux collaborateurs, de plus en plus attachés aux aspects environnementaux et sociaux.

Enfin, les investissements durables offrent plusieurs avantages de taille: meilleure performance, réduction des coûts énergétiques, empreinte carbone réduite et meilleure stabilité des rendements à long terme. Fortes de cette image de marque rehaussée, les entreprises les plus durables ont une fameuse longueur d’avance sur leurs concurrents directs.

Au travers de CO2rporate ESG Ambition, nous aidons les entreprises belges à atteindre leurs objectifs en terme de durabilité et à élaborer une stratégie ESG optimisée, en tenant compte des réglementations et directives qu’elles se doivent de respecter. La poursuite de l’intégration des objectifs de durabilité nous permettra, main dans la main avec les entreprises, de relever le défi qui consiste à faire de l’Europe le premier continent socialement inclusif et neutre sur le plan climatique.