Liquidité et fonds de roulement : pourquoi est-ce important ?

Chaque activité professionnelle, chaque entreprise a besoin d’un fonds de roulement pour remplir ses obligations à court terme : payer ses fournisseurs, pouvoir octroyer des délais de paiement à ses clients, payer son personnel, rembourser ses crédits….Disposer du montant optimal de liquidité au bon moment nécessite une gestion dédiée.

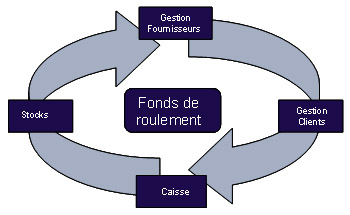

Qu’est-ce que le fonds de roulement et le besoin de fonds de roulement ?

Le fonds de roulement est constitué par les moyens liquides qui sont immobilisés dans le cycle d’exploitation de l’entreprise :

- dans les stocks (marchandise en attente de transformation, produits en cours de fabrication, produits attendant d’être vendus) ;

- dans la caisse au sens large (fonds de caisse, comptes de paiement) ;

- suite aux délais de paiement octroyé à vos clients ;

- suite aux délais de paiement obtenus chez vos fournisseurs.

Bloquer ces fonds dans le cycle d’exploitation à un coût. C’est pourquoi une bonne gestion du besoin de fonds de roulements est nécessaire pour limiter l’argent immobilisé.

Stocks

+ Paiements clients à recevoir

+ Caisse

- Fournisseurs à payer

= Besoin en fonds de roulement

Il peut être négatif : si vous devez tout d’un coup payer vos fournisseurs, vous avez un problème de liquidité ( vos clients tardent à payer, votre trésorerie est insuffisante).

Il peut être positif : vous avez un surplus de fonds de roulement (vos clients paient comptant, les fonds en caisse sont largement suffisants mais, cela peut signifier que vous avez trop de stock ou d’invendus).

La gestion du fonds de roulement : pourquoi est-ce important ?

- Une bonne gestion du fonds de roulement consiste à limiter son besoin en fonds de roulement sans mettre en péril la continuité des activités de l’entreprise.

- Elle permet de faire face à ses obligations à court terme (paiement des salaires, des fournisseurs, des dettes).

- Elle évite de bloquer inutilement des fonds dans le cycle d’exploitation.

- Elle limite l’utilisation de crédits court terme pour compenser un manque de liquidité.

- Elle optimalise la trésorerie en rentabilisant les surplus via des placements.

- Elle a un effet positif sur le cash-flow : cela vous donne plus de marge pour rembourser vos dettes ou verser des dividendes.

- Elle améliore la position de liquidité de votre entreprise et a donc un impact positif sur le bilan.

Quelques trucs !

- Gérer vos fournisseurs : cela vaut la peine de négocier de meilleurs délais de paiement ou des remises plus avantageuses pour paiement au comptant.

- Une juste gestion des créances de vos clients : soyez attentif au délai entre vos ventes et les paiements de ceux-ci. Vous devez établir une politique de crédit globale afin d’estimer s’il est opportun ou pas d’assouplir les délais de paiement accordés.

- Un stock optimal : maintenir du stock doit être financé. Il faut donc limiter son ampleur sans pour autant provoquer de rupture et risquer de mettre en péril le fonctionnement de votre activité.

- Un processus commercial bien intégré : l’ensemble du cycle achat-production-stockage-vente doit se dérouler sans discontinuité et chaque étape doit être organisée efficacement afin que la trésorerie ne reste pas immobilisée.

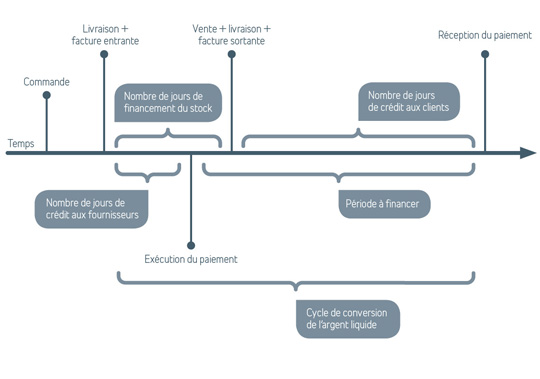

Tous ces trucs vont vous permettre de réduire au mieux le cycle de conversion du cash. Il désigne la durée d’immobilisation de la trésorerie tout au long des différentes phases du processus commercial : achats, production, stockage, vente et paiement.

Utilisez notre outil pour planifier vos besoins de liquidités

Quelques conseils pour bien construire votre tableau de liquidités :

Saviez-vous que…

…près de deux-tiers des entreprises agissent sur leurs propres processus de gestion des fournisseurs et clients pour réduire leur besoin en fonds de roulement.

Saviez-vous que…

Les crédits bancaires ne sont pas l’unique solution au besoin en fonds de roulement. Une analyse précise du cycle d’exploitation de l’activité permet de combiner plusieurs types de solutions.