Maud Reinalter,

Chief Investment Officer

Thomas Stul,

Head of Collective Portfolio Management

4 mei 2026

Afgelopen woensdag hield de Fed haar rentevoeten ongewijzigd op 3,50‑3,75 %, na een sterk verdeelde beslissing onder haar leden, wat interne meningsverschillen over het monetaire beleid weerspiegelt. Inflatie blijft de prioriteit, beïnvloed door de sterke stijging van de energieprijzen als gevolg van de spanningen in Iran, wat de vrees voedt voor een scenario waarin de rentevoeten langdurig hoog blijven. Deze geopolitieke schokken, gecombineerd met macro-economische onzekerheid, zetten de Fed aan tot een voorzichtige en datagedreven aanpak.

De overgang aan het hoofd van de Fed met de komst van Kevin Warsh in mei voegt een extra laag van onzekerheid toe, in een context van verdeeldheid binnen de centrale bank. De markten reageerden voorzichtig na de persconferentie: aandelen daalden licht en obligatierentes stegen, wat wijst op verminderde verwachtingen van renteverlagingen. Samengevat zorgt de combinatie van aanhoudende inflatie, geopolitieke risico’s en een leiderschapswissel voor een meer onvoorspelbare monetaire omgeving.

Van haar kant heeft de ECB vorige donderdag, zoals verwacht, haar beleidsrentes ongewijzigd gehouden (depositofaciliteit op 2 %), maar de boodschap werd duidelijk strakker en onzekerder. De Raad van Bestuur is van mening dat het centrale inflatiescenario globaal gezien in lijn blijft met haar verwachtingen, maar wijst tegelijk op een gelijktijdige toename van zowel opwaartse inflatierisico’s als neerwaartse risico’s voor de groei.

Het kernpunt is de energie‑schok als gevolg van het conflict in het Midden-Oosten, die de inflatie opdrijft (met name via energie) terwijl de vooruitzichten voor de economische activiteit verslechteren. De ECB benadrukt de onzekerheid rond de duur en de intensiteit van deze schok, evenals de mogelijke tweederonde‑effecten.

Tijdens de persconferentie was de boodschap duidelijk die van een "hawkish pause": de ECB blijft afhankelijk van de data, weigert zich vast te leggen op een rentetraject, maar benadrukt dat zij bereid is te handelen indien de inflatie opnieuw boven de doelstelling zou verankeren. De onderliggende dynamiek en de lonen blijven cruciale variabelen

Samengevat is de bias van de ECB minder accommoderend dan voorheen, met een mogelijke optie tot verstrakking vanaf de komende vergaderingen indien de inflatiespanningen aanhouden, zoals ingeschat in ons macro-economisch scenario, waarin wij denken bij Belfius Asset Management dat tegen het einde van het jaar twee renteverhogingen waarschijnlijk zijn.

Ondanks de belangrijke vergaderingen van de centrale banken volgden beleggers vooral de stijging van de olieprijzen en de kwartaalresultaten van de Amerikaanse technologiereuzen, waardoor de centrale banken naar de achtergrond werden verdrongen.

Vier grote bedrijven publiceerden vorige week immers hun cijfers. Microsoft bevestigde zijn dynamiek met 82,9 miljard dollar aan inkomsten (+18 % op jaarbasis), gedragen door cloud (Azure +40 %) en AI, hoewel de investeringsuitgaven licht op het aandeel wogen.

Amazon overtrof op zijn beurt de verwachtingen (181,5 miljard dollar), gesteund door zijn clouddivisie AWS (+28 %) en zijn vooruitgang in AI (via Anthropic). Ook de winstgevendheid van e‑commerce en reclame nam toe, wat een stijging van het aandeel met 5 % ondersteunde.

Meta liet een solide groei zien (+33 % omzet), maar zijn massale investeringen in AI (125 tot 145 miljard dollar) en een lichte terugval in gebruikersstatistieken verontrustten beleggers, wat leidde tot een forse daling van het aandeel. Het is het bedrijf dat, van de vier die vorige week publiceerden, het slechtst reageerde op de resultatenpublicatie.

Tot slot blonk Alphabet uit met een groei van 20 % en een uitzonderlijke prestatie van Google Cloud (+60 % in sommige segmenten). AI versterkte de marges, waardoor het aandeel met +7 % steeg.

Concluderend versterken deze resultaten bij Belfius Asset Management onze positieve visie op de technologiesector. De vier bedrijven tonen een robuuste groei, representatief voor de technologiesector, een expansie van de marges en een concrete monetisatie van AI (cloud, reclame, software). Ondanks hoge investeringen blijft de vraag naar AI‑infrastructuur structureel sterk, wat zichtbaarheid op middellange termijn biedt. De leiders in de sector consolideren zo hun concurrentievoordeel en hun potentieel voor duurzame groei.

Om de voorbije week, die rijk was aan publicaties, af te sluiten, werd een reeks Amerikaanse cijfers gepubliceerd met betrekking tot werkgelegenheid, inflatie en het bruto binnenlands product.

De gepubliceerde Amerikaanse statistieken schetsen een beeld van veerkracht , met een combinatie van behoorlijke groei en nog steeds solide consumptie, maar met aanhoudende inflatiedruk. Het bruto binnenlands product (BBP) van het eerste kwartaal komt uit op +2,0 % op jaarbasis, een herstel na +0,5 % eind 2025, voornamelijk ondersteund door investeringen (met name gelinkt aan AI) en overheidsuitgaven, terwijl de consumptie duidelijk vertraagt.

Aan de kant van de huishoudens stijgen de beschikbare inkomens gematigd, terwijl de uitgaven dynamisch blijven, maar duidelijk minder in reële termen, wat wijst op een erosie van de koopkracht.

De PCE‑inflatie (Personal Consumption Expenditures) bevestigt deze druk: +3,5 % op jaarbasis, met een kern‑PCE rond +3,2 % j/j, boven de doelstelling van de Fed.

Ten slotte blijft de arbeidsmarkt zeer sterk: het aantal nieuwe werkloosheidsaanvragen daalt tot 189.000, ruim onder de verwachtingen, wat een regime van "low hire, low fire" bevestigt.

Samengevat vertoont de Amerikaanse economie een behoorlijke groei, maar steeds minder gedragen door de consument, met opnieuw aangewakkerde inflatie (energie) en een arbeidsmarkt die nog te robuust is om een snelle monetaire versoepeling mogelijk te maken.

Wij bevinden ons nog steeds in een context waarin het nieuws uit het Midden‑Oosten voortdurend verandert. In dat opzicht behouden wij een voorzichtige (neutrale) positionering in de portefeuilles. Ondanks de recente stijging van de markten en resultaten die solide blijven, blijft de duurzaamheid van de energie‑ en inflatieschok een bepalend element, zoals de centrale banken vorige week hebben aangetoond.

Resultaten uit het verleden vormen geen betrouwbare indicator voor resultaten nu of in de toekomst.

Bij een index van het type ‘Price’ worden de dividenden van de aandelen niet opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Total Return’). Meer informatie over deze indices vindt u op MSCI Europe Index; MSCI USA Index; MSCI Japan Index; MSCI Emerging Markets Index.

Resultaten uit het verleden vormen geen betrouwbare indicator voor resultaten nu of in de toekomst.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze indices vindt u op JAN12_ESG_EMU_Government_Bond_IG_Index_Methodology; iboxx-eur-dashboard.pdf (spglobal.com); Bloomberg Pan-European High Yield Total Return Index; J.P. Morgan ESG EMBI Global Diversified Index.

#Fed #BBP #Hawkish

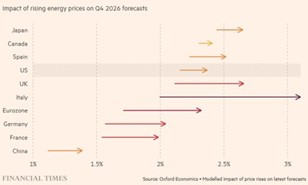

Het fragiele staakt-het-vuren houdt de olieprijzen op een hoog niveau. De Verenigde Staten, als netto‑exporteur van energie, blijven minder blootgesteld aan deze inflatoire effecten, maar een aanhoudend conflict vergroot het risico op duurzame opwaartse prijsdruk voor olie-afhankelijke goederen en diensten.

In deze context heeft de Fed vorige week haar rente onveranderd gelaten tussen 3,5 % en 3,75 %. De centrale bank wordt geconfronteerd met een dilemma: de inflatie won in april opnieuw aan kracht, terwijl de arbeidsmarkt vroege tekenen van vertraging vertoont en de Amerikaanse groei in het eerste kwartaal is vertraagd tot 2 %, onder de verwachtingen.

De markten hebben deze beslissing als restrictief geïnterpreteerd, wat het idee bevestigt van een langdurig aanhouden van hoge rentevoeten, met een mogelijke renteverhoging tegen 2027.

Verenigde Staten: de inflatie stijgt en de groei vertraagt licht

Bronnen: Bloomberg, Belfius Asset Management, State street

Resultaten uit het verleden vormen geen betrouwbare indicator voor huidige of toekomstige resultaten.

BBP: De groei van de eurozone is in het eerste kwartaal vertraagd tot 0,1 % (kwartaal-op-kwartaal

Bronnen: Bloomberg, Belfius Asset Management

Resultaten uit het verleden vormen geen betrouwbare indicator voor huidige of toekomstige resultaten.

#Eurozone #Inflatie #Rentetarieven

De eurozone werd getroffen door de stijging van de energieprijzen. Het bruto binnenlands product (BBP) steeg in het eerste kwartaal van 2026 met 0,1 % (kwartaal-op-kwartaal), een cijfer dat lager ligt dan de verwachtingen (0,2 %), in een context van aanhoudende spanningen in de energievoorziening. De inflatie bereikte in april 3 %, tegenover 2,6 % in maart, licht boven de verwachtingen (2,9 %). De diensteninflatie vertraagde, terwijl de kerninflatie (exclusief energie en voeding) licht daalde tot 2,2 %.

De inflatie blijft boven de doelstelling van de ECB, wat de druk richting een renteverhoging vergroot. Toch heeft de ECB haar rentevoeten in april ongewijzigd gelaten en hanteert zij een afwachtende houding.

De ECB benadrukte niettemin de opwaartse inflatierisico’s die samenhangen met de energieprijzen en de risico’s op een vertraging van de groei indien de schok aanhoudt.

#AI #Resultaten #US

De AI‑economie blijft bloeien. De recente resultaten van Meta, Alphabet, Microsoft en Amazon bevestigen dat de technologiereuzen hun recordinvesteringen in AI kunnen voortzetten en tegelijk de omzetverwachtingen overtreffen, dankzij een sterke vraag naar AI‑infrastructuur en een duidelijke monetisatie in cloud, software en reclame.

De beursreacties worden steeds meer beïnvloed door de AI‑uitgaven. Bedrijven die te agressief investeren zonder verbetering in andere activiteitsdomeinen worden afgestraft, zelfs nadat zij hun omzetverwachtingen hebben verhoogd.

Algemener is het resultatenseizoen in de Verenigde Staten dynamisch. Meer dan de helft van de bedrijven uit de S&P 500 heeft hun resultaten gepubliceerd, met ongeveer 80 % positieve verrassingen en bij meer dan 80 % een winstgroei van bijna 25 %. Tot nu toe tonen de resultaten weinig impact van de oorlog in Iran, maar die van consumentgerichtte bedrijven worden nog verwacht.

De investeringsuitgaven van de technologiereuzen hebben in het eerste kwartaal een record bereikt

Bronnen: Financial Times, Bloomberg, Belfius Asset Management

Resultaten uit het verleden vormen geen betrouwbare indicator voor huidige of toekomstige resultaten.

Dit document, opgesteld en verspreid door Belfius Asset Management, weerspiegelt de visie van Belfius Asset Management op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw Private Banker of Wealth Manager. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopbeveling.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.