Het Amerikaanse exceptionalisme – het idee dat de Verenigde Staten een unieke politieke en economische rol spelen in de wereld – staat meer en meer onder druk door het beleid van president Trump. Economen vrezen dat de invoertarieven de efficiënte allocatie van middelen zal verstoren en de winstgevendheid kan aantasten.

Een sterk geloof in het kapitalisme en de vrije markt gecombineerd met het idee ‘the winner takes it all’ heeft de Amerikaanse economie geen windeieren gelegd.

Uitzonderlijke economische resultaten

De Amerikaanse economie kan uitzonderlijke resultaten voorleggen.

1. De bedrijven zijn aanzienlijk winstgevender en productiever dan hun wereldwijde concurrenten.1

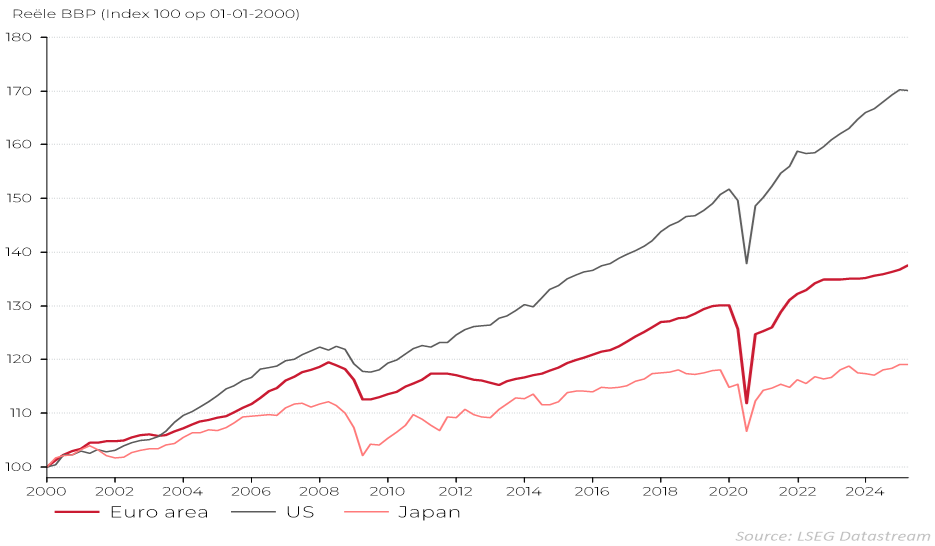

2. De economie groeit al decennia sterker dan die van andere ontwikkelde landen. Een gunstigere demografie is slechts één verklaring. Een hoge productiviteit, een flexibele arbeidsmarkt en een klimaat waarin het nemen van risico’s aangemoedigd wordt, zijn wellicht belangrijkere elementen.

Grafiek: Krachtigere reële economische groei in de VS

De mentaliteit ‘the winner takes it all’ beloont innovatie en risico, maar werknemers en werklozen zijn meestal slechter af. De inkomensverdeling is in de VS veel ongelijker dan in de meeste ontwikkelde landen. Dat toont de Gini-coëfficiënt duidelijk aan. Die geeft de inkomensongelijkheid van een land weer op een schaal van 0 (perfect gelijk) tot 100. De VS hebben een aanzienlijk hogere score dan andere landen met hoge inkomens.2

Winstmaximalisatie motor achter economisch exceptionalisme

Het belang van de industrie voor de Amerikaanse werkgelegenheid neemt al decennia systematisch af.

- In een eerste periode (van de jaren ’60 tot de jaren ’80) zorgde de toegenomen arbeidsproductiviteit voor meer productie met minder werknemers.

- In een tweede fase (sinds de jaren ’90) leidde de versnelde globalisering tot een verhuis van de productie naar het buitenland om te profiteren van lagere loon- en bouwkosten. Daarnaast stootte de Amerikaanse industrie systematisch niet of weinig winstgevende activiteiten af om een hoog rendement op het eigen vermogen te behouden.

De voortdurende krimp van de industrie is het natuurlijke resultaat van de zoektocht naar winstmaximalisatie. Het weerspiegelt ook de politieke bereidheid om jobverliezen in bepaalde sectoren te aanvaarden met het oog op kapitaalefficiëntie, groei en winstgevendheid.

Trumps’ industriële beleid botst met winstmaximalisatie

In de huidige wereldeconomie, waar productieprocessen over de grenzen heen geïntegreerd zijn, is het idee dat invoerrechten de binnenlandse industrie kunnen beschermen, verouderd. Zeer weinig landen kunnen eindproducten produceren zonder onderdelen te importeren. Ook de VS niet.

Om te kunnen produceren, voeren ze zo’n 65% aan onderdelen, halffabricaten en grondstoffen in.1 De heffingen verhogen de productiekosten, wat weegt op de winstgevendheid en/of wordt doorgerekend aan de consument.

Of Trump erin slaagt de industrie nieuw leven in te blazen, valt sterk te betwijfelen. De infrastructuur ontbreekt en er zijn onvoldoende arbeidskrachten om de binnenlandse productie op grote schaal op te bouwen. Ook het idee dat jobs in de industrie ‘goede’ banen zijn, is achterhaald. De reële lonen in de Amerikaanse industrie liggen ver onder het nationale gemiddelde.1 Niet onlogisch, gezien de structurele verschuiving (sinds de jaren ’70) van de economie naar een post-industriële economie die wordt aangedreven door diensten en consumptie.

Economisch exceptionalisme kan overeind blijven

Opvallend is wel dat Trump zijn tariefagenda vrij snel matigde door in te zetten op onderhandelingen. De voorgestelde deadline van 9 juli werd uitgesteld tot 1 augustus. De financiële markten hebben zich aan de nieuwe realiteit aangepast: zolang de gemiddelde invoerrechten rond 10 à 15% liggen, blijft de bredere economische impact waarschijnlijk beperkt.

Uiteindelijk zijn de VS een relatief gesloten economie, waarbij de invoer van goederen slechts 12% van het bruto binnenlands product uitmaakt. Een tariefverhoging van 10% zou de operationele kosten en importprijzen met ongeveer 1,2% verhogen, maar een dergelijke schok zal waarschijnlijk geen betekenisvolle verandering teweegbrengen in de cyclische trends in winsten, groei of inflatie.1

Ondanks de uitdagingen zijn heel wat fundamenten van de Amerikaanse economie uitzonderlijk. De VS zijn zelfvoorzienend qua energie en voeding. De demografie oogt er beter dan in Europa of China. De voortdurende zoektocht naar winst zal de sterke economische fundamenten blijven ondersteunen.

Het herstel van de beurzen bevestigt dat aandelenbeleggers nog altijd geloven in de toekomstige winstgevendheid van Amerikaanse bedrijven. Voorlopig lijkt de dollar het grootste slachtoffer te zijn van Trumps’ beleid. Het toont voor een Europese belegger nogmaals het belang aan van diversifiëring over alle regio’s en sectoren heen.