Sinds de grote financiële crisis wordt de economische kloof tussen de VS en Europa alleen maar groter. Dat weerspiegelt zich ook op de beurs. Europese beleggers kijken jaloers naar Wall Street waar de grote aandelen buitengewoon goed presteren. Wat veroorzaakt die kloof en kan Europa een inhaalbeweging starten?

Op korte termijn zien we niet direct beterschap. Net zoals in 2023 presteert de Amerikaanse economie sterker dan verwacht in 2024. De meeste economisten hebben het recessiescenario voor de VS opgeborgen, terwijl dat niet zo is voor de eurozone. Ook Belfius Research heeft de groeivooruitzichten voor de Amerikaanse economie opgetrokken en kent een kans van 40% toe aan een scenario waarbij de VS nog sterker zou kunnen presteren dan vandaag wordt aangenomen.

Het lijkt erop dat de Amerikaanse economie minder te lijden had onder de gestegen rente dan de Europese. De kredietverlening aan gezinnen en bedrijven is in de eurozone het afgelopen jaar afgenomen, terwijl ze in de VS nog een bescheiden groei optekende. En vooral Joe Sixpack blijft z’n portefeuille opentrekken terwijl de Europeaan meer de vinger op de knip houdt.

Groeivooruitzichten Belfius Research

| Groei | 2023 | 2024 | 2025 |

| VS ‘softlanding’

Basisscenario 60% kans |

2,5% | 2% | 1,7% |

| VS ‘outperformance’

Alternatief scenario 40% kans |

3,1% | 2,4% | |

| Eurozone ‘weak recovery’

Basisscenario 70% kans |

0,5% | 0,6% | 1,2% |

| Eurozone ‘stagnation’

Alternatieve scenario’s 30% kans |

-0,1 à -0,7% | 0,5 à 0,9% |

Structurele factoren

Dat de Amerikaanse economie sterker groeit heeft te maken met een aantal structurele factoren.

Demografie

Het verschil in demografische evolutie sinds 2001 is zeker een verklaring voor de sterkere Amerikaanse groei. In de VS groeit de bevolking sneller en het aandeel van de 65-plussers ligt er nog lager. Recent werd wel duidelijk dat ook de VS niet ontsnappen aan de trends waar alle ontwikkelde landen mee kampen. De bevolking veroudert, het geboortecijfer daalt en immigratie wordt aan banden gelegd.1

Geïntegreerde economie

De economische verschillen tussen de Amerikaanse staten zijn kleiner dan die in de EU of zelfs in de eurozone. Het inkomen per inwoner ligt in Bulgarije bijvoorbeeld bijna 5 keer lager dan in België. In Griekenland en Portugal is het bijna de helft lager. Ook al spreken we van een Europese eenheidsmarkt, de verschillen in regelgeving, fiscaliteit, taal en cultuur zullen niet snel verdwijnen en brengen extra kosten mee voor Europese bedrijven.

Olie en gas

De ontdekking van schalieolie en -gas maakt dat de VS bijna zelfvoorzienend zijn. De energieprijzen liggen er dan ook een pak lager dan in Europa. Volgens onderzoeksbureau Capital Economics zullen de VS de komende vijf jaar alvast een belangrijke exporteur van fossiele brandstoffen (o.a. LNG, geraffineerde olieproducten, steenkool) blijven.2

Andere factoren

Onderstaande factoren verklaren ook de sterke Amerikaanse groei de afgelopen 2 decennia. Met het juiste beleid en de politieke wil kan Europa hier wel een inhaalbeweging maken.

Productiviteit verhogen

Amerikaanse ondernemingen zijn productiever. Het feit dat onze economie minder geïntegreerd is, speelt een rol. Kleinere markten met verschillende nationale regels bemoeilijken de bedrijfsvoering en zetten een rem op de groei van onze bedrijven. In Europa zijn veel meer mensen tewerkgesteld in kmo’s3 dan in de VS, wat weegt op de productiviteit. Grotere bedrijven kunnen meer profiteren van schaalvoordelen en verdelen hun vaste kosten over een groter aantal werknemers waardoor de kost per werknemer lager ligt.

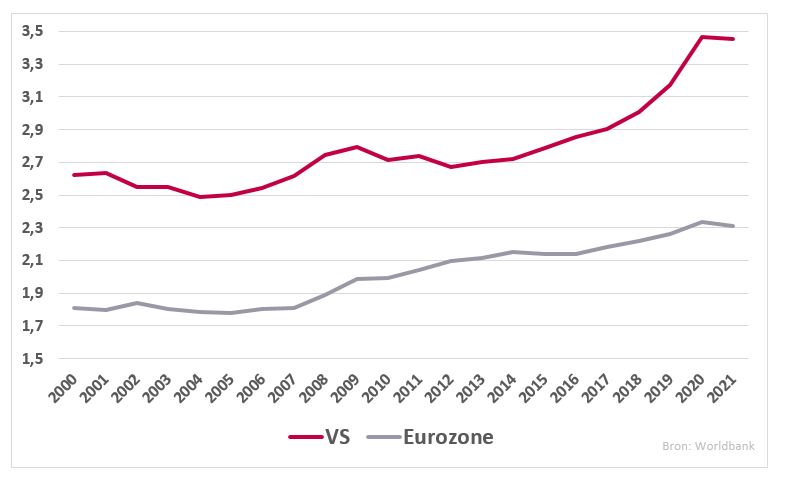

Ander pijnpunt: Europa investeert veel minder in Research & Development (onderzoek & ontwikkeling). Productiviteitsgroei gaat sterk gepaard met innovatie. Besparen op R&D betekent op termijn inboeten aan groei.

Grafiek: Investeringen in R&D als % van het bruto binnenlands product

Meer consumptie

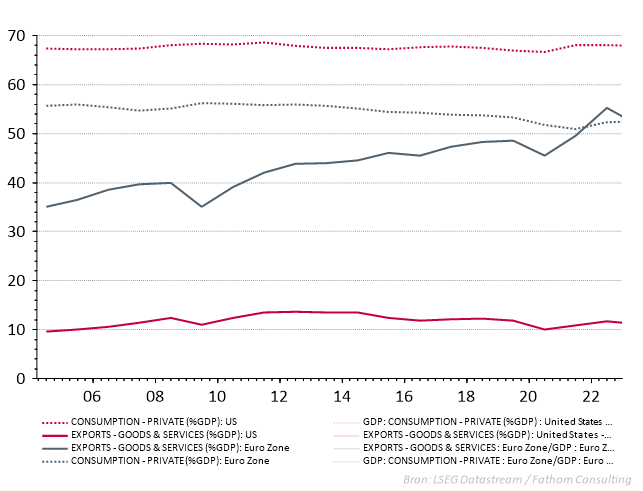

Bijna 70% van het bruto binnenlands product is in de VS privéconsumptie, tegenover zo’n 50% in de eurozone. De Europese economie is veel meer afhankelijk van export dan de Amerikaanse. Dat was lang een troef want de wereldwijde handel groeide sterk tussen 2001, toen China toetrad tot de Wereldhandelsorganisatie, en het begin van de grote financiële crisis in 2007. Sindsdien is het belang van de handel gestagneerd, wat nadelig is voor de Eurozone.

Nu de trend naar steeds meer globalisering ten einde lijkt, zal Europa meer moeten inzetten op de eigen industrie en binnenlandse consumptie. Hoe ze dat zal doen, is een politiek debat.

Grafiek: Eurozone veel meer afhankelijk van export

Amerikaanse beurs

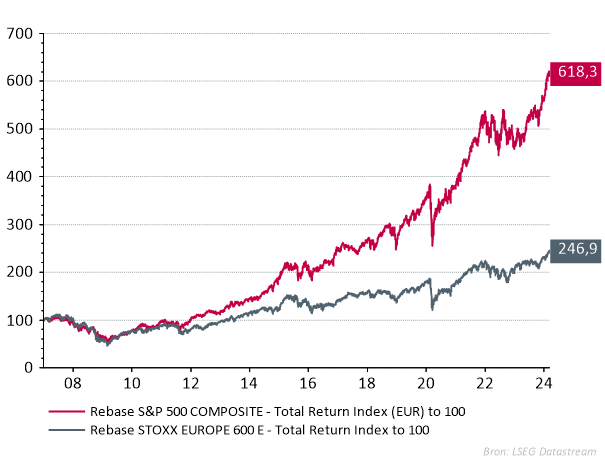

De hogere Amerikaanse groei en productiviteit vertalen zich ook op de beurs. Voor beleggers misschien wel de meest schokkende statistiek. Wie op 1 januari 2007 100 euro belegde in de S&P 500, heeft vandaag meer dan 600 euro. 100 euro belegd in de 600 grootste Europese bedrijven bracht bijna 250 euro op. Een aanzienlijk verschil.

Grafiek: Evolutie van de 500 grootste Amerikaanse aandelen en de 600 grootste Europese

Bij een index van het type ‘Price’ worden de dividenden van de aandelen niet opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Total Return’). In bovenstaande grafiek werden indexen Total Return gebruikt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Toch zijn het vooral de zeer grote Amerikaanse bedrijven die de beurs hoger tillen; om de Magnificent 7 niet te noemen. Maar voor die aandelen moet u als belegger een forse premie betalen. De kleinere Amerikaanse ondernemingen hebben het moeilijker. Zonder de Magnificent 7 daalden de winsten eind 2023 en de winstvooruitzichten voor 2024 werden neerwaarts bijgesteld. Maar de winsten van de Amerikaanse techaandelen groeien wel nog steeds bovengemiddeld.

We verwachten geen snelle ommekeer voor Europa. De Amerikaanse economie zal wellicht nog een tijdje sterker presteren. Dat betekent niet dat Europa het tij niet kan keren. Europa kan bijvoorbeeld een voortrekkersrol spelen in het verduurzamen van de economie. Het is aan de politiek om een gunstig investeringsklimaat te scheppen. Dan volgt de innovatie en kan de kloof gedicht worden.

Op korte termijn behouden we een lichte overweging in Amerikaanse aandelen en een langetermijnconvictie voor de technologiesector. Op langere termijn blijft een goed gespreide aandelenportefeuille de beste verdediging tegen extreme beursschommelingen.