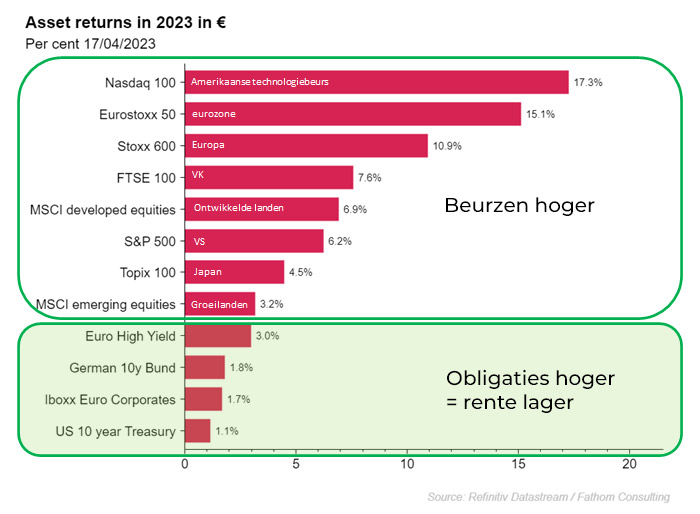

De beurzen gingen in april gezwind de hoogte in en ook de obligaties deden het goed. Maken we de balans op van de eerste maanden van het jaar, dan kleuren de tabellen1 groen.

De Amerikaanse technologiebeurs Nasdaq 100 voert het peloton aan. Op deze beurs noteren vooral groeibedrijven. De rente is een cruciale factor voor deze bedrijven: ze bepaalt mee hoeveel beleggers bereid zijn te betalen voor de potentiële toekomstige winsten. Stijgt de rente, dan heeft dit nadelige gevolgen voor de waarderingsmodellen. Geen wonder dat de Nasdaq in 2022 helemaal achteraan in het peloton verzeild raakte.

Sinds het najaar speculeren de markten op een zogeheten ‘Fed-pivot’. Ze hopen dat de Amerikaanse centrale bank het geweer van schouder zal veranderen en niet langer de rente verhoogt. En zelfs een eerste rentedaling doorvoert. De problemen bij de Amerikaanse regionale spaarbanken deed die hoop nog meer toenemen. Gevolg: een sterke daling van de Amerikaanse rente in maart. De beurzen sponnen er garen bij.

Klinkt het letterwoord FAAMG u bekend in de oren? Meta (voorheen Facebook), Apple, Amazon, Microsoft en Alphabet (voorheen Google) vormen samen met chipmaker Nvidia en Tesla de belangrijkste posities van de Nasdaq 100. Ze zijn samen goed voor iets meer dan de helft van de totale beurskapitalisatie van die index. Deze bedrijven worden meer en meer een vluchtwaarde in onzekere tijden want ze zijn rijk aan cash, hebben een sterk merk en realiseren nog steeds hoge winstmarges.

Na de recente stijging zijn de technologiewaarden gevoelig voor een terugval. Een koers/winst-verhouding van 242 bij een positieve reële rente (na aftrek inflatie) is niet goedkoop. De wereldwijde verkoop van producten als pc’s en smartphones viel dit jaar al fors terug. Vrij logisch: tijdens de pandemie kochten veel gezinnen nieuwe toestellen, en die zijn nu nog niet aan vervanging toe. De hoge marges zullen wellicht wat dalen. Vandaar ook dat veel technologiebedrijven al in hun kosten snoeien en personeel ontslaan.

Op lange termijn blijft de sector aantrekkelijk omdat deze bedrijven blijven inzetten op nieuwe toepassingen en ideeën, die wellicht tot de verbeelding van investeerders zullen spreken. Het gebruik van Artificial Intelligence is nog maar pas gestart en de stijgende arbeidskosten zullen een verdere impuls geven om waar mogelijk te automatiseren.

Zet de beursstijging zich door?

Veel zal afhangen van de centrale bankiers. Die moeten immers nog steeds de moeilijke afweging maken tussen de inflatie bekampen met hogere rentevoeten of de economie behoeden voor een diepe krimp, met misschien wel lagere rentevoeten.

VS: einde rentecyclus

In de VS lijkt het einde van de rentecyclus dichterbij dan in de eurozone. De hogere rentevoeten wegen al een tijd op de kredietverlening en de kredietvoorwaarden worden nog steeds aangescherpt. En dat treft vooral kleinere Amerikaanse bedrijven: zij zijn voor hun kredieten vooral afhankelijke van de kleinere regionale banken. Die kredietschaarste zal wegen op de economie, waardoor de inflatie kan dalen. Belfius Research verwacht voor de VS een gemiddelde inflatie van 4% in 2023 en 3% in 2024. De economische groei zou de komende kwartalen negatief kunnen zijn. Een aantal voorlopende indicatoren wijzen in die richting. Zo noteert de component ‘nieuwe bestellingen’ in de vertrouwensbarometer ISM al een aantal maanden onder het kritische niveau van 50, wat wijst op een krimp. Bedrijven plannen ook weinig nieuwe investeringen3.

Door de nog steeds sterke arbeidsmarkt zal de schade aan de economie beperkt blijven. We stevenen dus af op een zachte landing. Belfius Research verwacht de rest van het jaar een stabiele beleidsrente.

Eurozone: hardnekkige inflatie

In het eerste kwartaal was de economische activiteit, en dan vooral in de dienstensector, sterker dan verwacht. De inflatie viel terug, maar de stijgende kerninflatie (zonder energie- en voeding) blijft een probleem voor de Europese Centrale Bank (ECB). Daarom verwacht Belfius Research dat de ECB de officiële beleidsrente verder zal verhogen. Vooruitblikkend zullen het lage consumentenvertrouwen, de zwakke reële inkomensgroei en de stijgende rentekosten blijven wegen op de consumptie.

‘Beleggingen’

Vandaag hebben de beleggers vooral oog voor het het goudlokjes-scenario. Ze hopen op een cocktail van dalende inflatie- en groeicijfers waardoor de rente niet langer hoeft te stijgen. Na de recente beursstijging hebben we toch het nodige voorbehoud. Een economische krimp lijkt in de ontwikkelde landen onafwendbaar. Dit zal de inflatie wellicht temperen waardoor de centrale bankiers hun strategie kunnen omgooien. Lagere rentevoeten zijn op zich positief voor de beurs, maar een recessie is een forse tegenwind voor de bedrijfswinsten. Tot nu toe konden de meeste bedrijven de inflatie doorrekenen en zo hun winsten op peil houden. We vrezen dat dit het komende jaar moeilijker zal worden en dat de beurzen daar momenteel niet genoeg rekening mee houden. Voor nieuwe beursbeleggingen, kunnen aankopen best gespreid worden in de tijd.

Voor het defensievere luik van een portefeuille spreiden we weer best vervaldagen over verschillende looptijden. Plan bv. elk jaar een vervaldag voor de komende 5 of 10 jaar. Dat geeft bijkomende gemoedsrust. Naast de financiële reserve, zal er elk jaar een belegging vrijkomen die indien nodig aangewend kan worden of herbelegd kan worden. Naast gestructureerde schuldinstrumenten, kiezen we nog steeds voornamelijk voor bedrijfsobligaties van goede kwaliteit. Extra accenten kunnen gelegd worden met groeilandobligaties4.