Het einde van het jaar nadert. Tijd voor een terugblik op alweer een bewogen jaar. In de loop van 2022 konden we de COVID-pandemie stilaan achter ons laten, maar werden we opgeschrikt door een oorlog in Europa. De gevolgen zijn gekend: ongekende prijsstijgingen, een energiecrisis en schommelingen op de financiële markten.

Zal de inflatie afkoelen?

We verwachten dat de inflatie in 2023 zal terugvallen. Sinds de herfst daalden de olie-en gasprijzen en werden ook andere grondstoffen goedkoper. Bovendien houdt de consument meer de vinger op de knip, wat een rem zet op de vraag en zo ook op toekomstige prijsstijgingen. Belfius Research voorspelt in de eurozone voor 2023 een gemiddelde inflatie van 5,5%, nog steeds fors hoger dan de 2%-doelstelling van de Europese Centrale Bank.

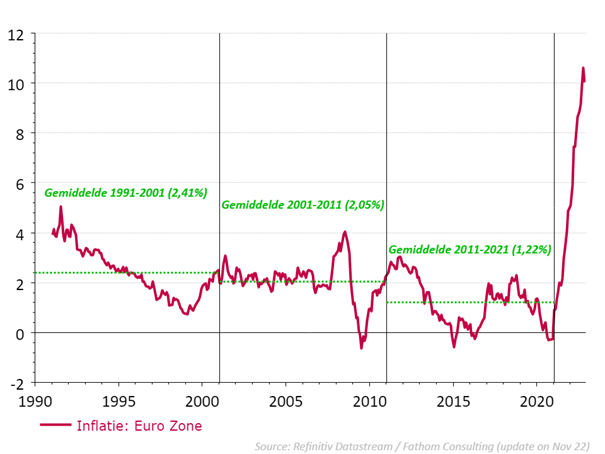

Vanaf de jaren ’90 tot midden 2021 kenden we in de ontwikkelde landen (Eurozone, VS, Japan…) een bijna ononderbroken periode van dalende inflatiecijfers, en in sommige regio’s zelfs deflatie. De globalisering met onder andere goedkope producten uit China verklaart grotendeels deze trend. Eind 2021 geloofden economen en centrale bankiers dat de inflatie-opstoot van tijdelijke aard was. Eens de coronaperiode achter ons lag, zouden de aanbodproblemen opgelost raken en zou het consumptiegedrag (en de prijzen) terug normaliseren. De oorlog gooide roet in dit scenario: de energieprijzen gingen door het dak. Stilaan groeit – mede door een aantal structurele tendensen - het besef dat het tijdperk van (extreem) lage inflatie wel eens definitief voorbij zou kunnen zijn.

Grafiek: De inflatie zal afkoelen maar de structureel dalende trend is ten einde.

-

Demografie

In de westerse wereld en in China veroudert de bevolking. Hierdoor zijn er minder arbeidskrachten beschikbaar en wordt het moeilijk om de productie te verhogen. Bovendien zitten de werknemers in een sterkere onderhandelingspositie waardoor de lonen kunnen aantrekken. De Amerikaanse arbeidsmarkt is ook een goed voorbeeld van wat een tekort aan arbeidskrachten kan betekenen in termen van inflatie. -

Decarbonisatie

De overgang naar groene energie is absoluut noodzakelijk en zal vele miljarden aan investeringen vragen. Deze transitie kan tijdelijk leiden tot een onevenwicht tussen vraag en aanbod, en dus tot hogere energieprijzen. Anderzijds zal de technologische vooruitgang de kost van hernieuwbare energie wel geleidelijk verlagen. -

Deglobalisering

De geopolitieke spanningen doen bedrijven nadenken over hun wereldwijde productieketens. Meer lokaal produceren is niet langer taboe. Betrouwbare leveranciers en nabijheid worden belangrijke criteria. De nadelen van een te grote afhankelijkheid van één land of bedrijf werden de afgelopen jaren dan ook pijnlijk duidelijk.

In de Verenigde Staten geniet de hardere taal tegenover China de steun van zowel de republikeinen als de democraten. De VS proberen China's toegang tot spitstechnologie te beperken. Op China's recente partijcongres werd de nadruk gelegd op economische onafhankelijkheid en zelfvoorzienendheid. Ook vanuit de EU klinkt er hardere taal richting China en de VS. U kan meer lezen over de gevolgen van (de)globalisering op onze site in de rubriek ‘Onze recente artikels’ .. Deze drie trends zullen in de toekomst een opwaartse druk zetten op de prijzen. Uw beleggingsportefeuille houdt best rekening met deze 3 D’s. (1)

Langetermijntrends in uw beleggingsportefeuille

De 3 D’s zijn niet alleen een uitdaging, ze bieden ook kansen aan bedrijven en beleggers. Daarom vindt u deze thema’s al een aantal jaar terug in ons aanbod aan beleggingsproducten.

Een verouderende bevolking betekent meer uitgaven voor medicijnen en gezondheidszorg. Bijgevolg geven we al enkele jaren een strategische overweging aan die sector.

De klimaatopwarming is een zorg van iedereen, maar biedt ook kansen. Het REPowerEU-plan van de Europese Unie (EU) voorziet in bijna 300 miljard euro aan investeringen om tegen 2027 minder afhankelijk te zijn van Russische fossiele brandstoffen. In de VS is de Inflation Reduction Act klaar om enorme investeringen in groene energie aan te moedigen. Dat geld is nodig om de infrastructuur aan te passen. Investeringen in infrastructuur voor de opslag en het transport van vloeibaar gas bijvoorbeeld zijn essentieel voor de omschakeling van gas naar waterstof. Dit beleggingsthema mag dus zeker niet ontbreken in uw portefeuille.

De globaliseringstrend zorgde jarenlang voor dalende prijzen. Die trend mag dan over haar hoogtepunt zijn, toch is een volledig ‘lokale’ productie voor de meeste producten een utopie. De productieketens zijn vandaag zo met elkaar verstrengeld op wereldvlak dat een ontrafeling zeer complex en vaak niet aangewezen is. De opkomst van een middenklasse in de groeilanden zal zich ook verder zetten. We beleggen dan ook zowel in de ontwikkelde als in de groeilanden.

De geopolitieke spanningen namen dit jaar fors toe en een oplossing is niet direct in zicht. Daardoor kunnen de financiële markten volatieler zijn. Beleggers moeten een inschatting maken van de economische schade van bepaalde conflicten en nagaan of de koersen van financiële activa er al voldoende rekening mee houden. Nadenken over uw risicobereidheid en uw beleggingshorizon is al een eerste belangrijke stap. Daarnaast is het aangewezen om u te laten begeleiden door specialisten die een goed gespreide portefeuille kunnen bijsturen met over- of onderwegingen van bepaalde regio’s, sectoren of andere activaklassen. Voor meer informatie kan u terecht op onze website of bij uw vertrouwde contactpersoon.

Bron: Belfius Research