In het najaar van 2021 was de coronapandemie bijna achter de rug. Naast het menselijk leed zorgde de pandemie voor een opstoot van de prijzen. Enkele maanden later in februari 2022 viel Rusland Oekraïne binnen. De energieprijzen stegen fors. De gevreesde loon-prijsspiraal kwam op gang en in oktober 2022 lagen de prijzen in België liefst 12% hoger dan een jaar eerder.1

De Europese Centrale Bank greep in. Ze startte in juli 2022 met een cyclus van renteverhogingen. In september 2023 piekte de officiële kortetermijnrente op 4%. Dat leek een goede zaak voor spaarders, zeker omdat de rentes op langere looptijden zo’n 0,50 à 0,75% lager lagen. Veel spaarders kozen dan ook massaal voor korte looptijden. Het gevolg? Ze moeten elk jaar op zoek naar een nieuwe belegging met het risico dat de rentevoeten lager kunnen liggen.

Tip: als defensieve belegger bouwt u best een vervaldagkalender op. Wie de komende 8 jaar jaarlijks of om de 6 maanden een belegging heeft die vrijkomt, is minder blootgesteld aan rentewijzigingen. Stijgt de rente, dan weet u dat er vervaldagen aankomen. Bij een rentedaling hebt u dan weer het voordeel dat een deel van uw portefeuille nog belegd is aan hogere rentevoeten.

Spaarrekening beschermt de koopkracht onvoldoende

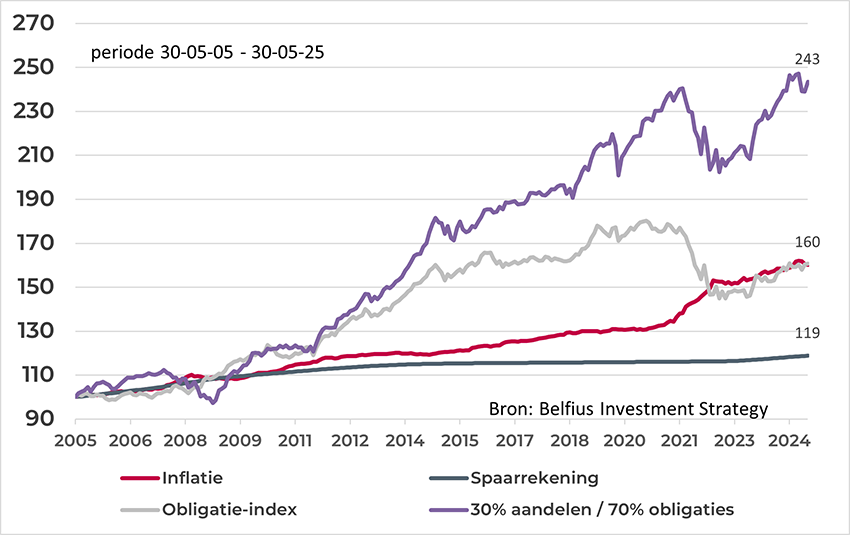

De rentevergoeding op spaarboekjes dekt sinds 2011 de koopkracht niet meer. Dat blijkt uit onderstaande grafiek. In de periode 2011-2022 waren de marktrentevoeten op korte termijn extreem laag tot zelfs negatief. De ECB hield de rente zo laag om de economie te stimuleren. De rente op de spaarrekening, die de kortetermijnrente van de ECB met vertraging volgt, was echter onvoldoende om de inflatie te dekken. De afgelopen 20 jaar boette de spaarder daardoor heel wat aan koopkracht in.

Wie belegde in obligaties van goede kwaliteit uitgegeven door lidstaten en bedrijven van de eurozone kon ondanks de lage rente de inflatie bijhouden. Door de renteopstoot in 2022 daalden de koersen van obligaties fors, wat duidelijk zichtbaar is op de grafiek.

Wie beter wil doen dan de inflatie, moet overwegen om meer risico te nemen. Wie kiest voor een beleggersprofiel met 30% aandelen, zal op langere termijn wellicht de inflatie verslaan. De keuze van een beleggersprofiel is afhankelijk van uw risico-appetijt en uw beleggingshorizon. Bekijk met uw Private Banker/Wealth Manager of uw beleggersprofiel nog past bij uw financiële situatie.

Zowel aandelen als obligaties bieden geen kapitaalbescherming en kunnen in waarde schommelen.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

De volgende indexen werden gebruikt:

- Spaarrekening: Klassieke spaarrekening Belfius

- Inflatie: Belgium Consumer Prices (all items)

- Obligatie-index: IBOXX EURO OVERALL - Total Return – in euro

- 30% aandelen – 70% obligaties

Voor de aandelen werd de prestatie van de MSCI AC World Total Return gebruikt en voor de obligaties de IBOXX EURO OVERALL – beide Total Return en in euro. Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index, in tegenstelling tot een index van het type ‘Price’. Meer informatie over deze index(en) vindt u op MSCI ACWI Index en iboxx-eur-dashboard.pdf.

Bron: Refinitiv