Recente extreme volatiliteit op de financiële markten

De extreme volatiliteit op de markten bij het begin van het presidentschap van Donald Trump veroorzaakte significante onrust onder beleggers. En dan vooral na ‘Liberation Day’ op 2 april, toen Trump de invoering van invoerrechten aankondigde.

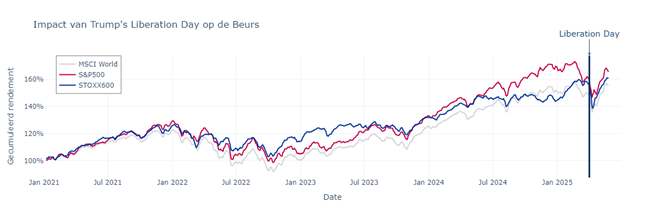

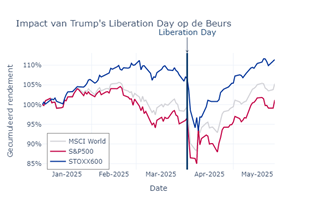

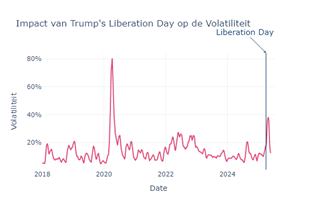

Op de dag van die aankondiging daalden de markten met 3,7%, gevolgd door een daling van nog eens 5,8% de dag erna. De maand april telde maar liefst 12 dagen met schommelingen van meer dan 1%. Sinds 2000 werden zulke schommelingen gemiddeld 4,5 keer per maand waargenomen. In onderstaande grafieken tonen we de impact op de beurzen over 5 jaar en daarna in detail. De linkergrafiek toont het rendement sinds 1 januari voor de verschillende indices. De aankondiging van tarieven heeft geleid tot de hoogste volatiliteit sinds de Covidpandemie, wat men kan zien in de rechtergrafiek.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index, in tegenstelling tot een index van het type ‘Price’. Meer informatie over deze indexen vindt u op de webpagina’s van de indexen www.msci.com, www.spglobal.com en www.stoxx.com

Bron: Bloomberg, Belfius Asset Management

Behavioral Finance

De voorbije 30 jaar hebben financiële academici ingezien dat een van hun basisaannames onjuist was: beleggers zijn in werkelijkheid zelden rationeel. Net zoals consumenten beïnvloed kunnen worden door verschillende factoren (inclusief irrelevante) wanneer ze boodschappen doen in een supermarkt, zijn ook beleggers onderhevig aan allerlei invloeden en vooroordelen, en laten ze hun beslissingsprocessen daardoor beïnvloeden. Deze inzichten leidden tot de ontwikkeling van een tak van de financiële wetenschappen die bekendstaat als ‘Behavioral Finance’.

Het integreert psychologische theorie met conventionele financiële analyse om te verklaren waarom beleggers irrationele beslissingen kunnen nemen. In de kern van Behavioral Finance leren we dat elke belegger onderhevig is aan ‘cognitieve bias’ (systematische patronen van afwijking van de rationaliteit), die hun waarneming van de werkelijkheid veranderen en hen aanzetten tot suboptimale beslissingen.

In de context van beleggingsbeslissingen zijn er verschillende sleutelpatronen geïdentificeerd, en iedereen is onderhevig aan een of meerdere ervan. Het is vaak moeilijk om deze patronen uit te schakelen. Maar het is wel mogelijk om ze te identificeren, en te begrijpen hoe ze ons beïnvloeden en hoe we onze beslissingsprocessen kunnen aanpassen om de effecten ervan te verminderen. Behavioral Finance biedt onder meer inzichten in hoe deze patronen kunnen worden afgezwakt, bijvoorbeeld door diversificatie, duidelijke beleggingsdoelen en systematische beslissingsprocessen.

De huidige markten illustreren een van deze patronen, dat zeer duur kan zijn: het paniekverkooppatroon.

Verkopen na een brutale daling: zelden een goed idee

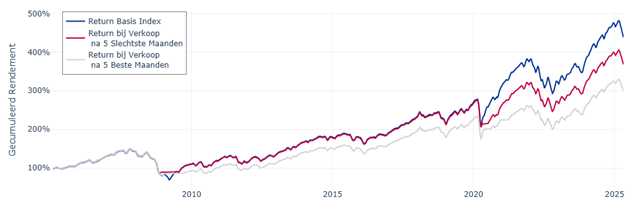

Stel: 20 jaar geleden begonnen drie beleggers met elk 100 euro in de MSCI World.

1. De eerste belegger, die in alle situaties kalm blijft en een langetermijnvisie heeft, verkoopt nooit. Hij zou vandaag 438 euro hebben (zie blauwe lijn in de grafiek).

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze indexen vindt u op de webpagina’s van de index www.msci.com

Bron: Bloomberg, Belfius Asset Management

2. De tweede belegger is vaak bang voor verlies. Psychologie leert ons dat verlies meer pijn doet dan dat winst plezier oplevert. Vaak denken we: de markten dalen, dus ik verkoop en koop terug wanneer ze stijgen. Dit lijkt logisch, maar er is geen zekerheid dat de markten blijven dalen. Integendeel: vaak herstellen ze net het meest na een sterke daling. Voorspellen wanneer de daling eindigt, is heel moeilijk, vooral in de huidige volatiele geopolitieke situatie. Vaak mist deze belegger het herstel en de stijging van de volgende maanden, en ‘loopt hij achter de markten aan’. Hij verliest meer geld door stijgingen te missen dan hij verdient door dalingen te vermijden.

Als deze belegger zijn portefeuille zou hebben geliquideerd aan het einde van de vijf slechtste maanden van de afgelopen 20 jaar en drie maanden later opnieuw zou hebben belegd, zou hij zijn initiële 100 euro hebben omgezet in 368 euro vandaag. Minder dus dan de kalme belegger, die 438 euro zou hebben.

3. Het derde type belegger, dat graag winsten neemt zodra de markt stijgt, doet het nog slechter. Als hij zijn volledige portefeuille had verkocht na de vijf beste maanden van de afgelopen 20 jaar en drie maanden later opnieuw zou hebben belegd, zou deze belegger vandaag 299 euro hebben.

Conclusie

Presidentiële verklaringen hebben aanzienlijke schommelingen veroorzaakt op de financiële markten, vooral begin april. Die extreme volatiliteit veroorzaakte op haar beurt grote angst en onzekerheid bij de beleggers. Het herstel van 19,8% sinds het dieptepunt op 8 april lijkt te bevestigen dat de beste strategie is om ‘het hoofd koel te houden’, op voorwaarde dat u de turbulente fase bent ingegaan met een goed gebalanceerde en gespreide portefeuille. Overstappen naar cash in volatiele periodes kan voorzichtig lijken, maar zorgt er vaak voor dat u het herstel misloopt.

François-Valéry Lecomte

Chief Executive Officer

Belfius Asset Management