Maud Reinalter,

Chief Investment Officer

Donovan Dath,

Senior Portfolio Manager

22 juin 2026

Depuis le week-end dernier, les marchés financiers ont été principalement portés par la forte détente observée sur le marché pétrolier. L’annonce d’un accord-cadre entre les États-Unis et l’Iran, incluant la réouverture progressive du détroit d’Ormuz, a considérablement réduit les craintes de perturbation durable de l’approvisionnement mondial en énergie, même si les négociations sont toujours en cours. Dans ce contexte, le prix du pétrole a chuté sous les 80 dollars le baril, son plus bas niveau depuis trois mois.

Cette baisse des prix de l’énergie a été accueillie très favorablement par les investisseurs. En réduisant le risque d’un regain d’inflation, elle nourrit l’espoir de politiques monétaires plus accommodantes dans les prochains mois, même si cela risque de prendre encore du temps. Les marchés actions ont ainsi fortement progressé, les indices américains et européens retrouvant de nouveaux sommets historiques. Les secteurs les plus sensibles à la croissance économique, tels que les petites capitalisations et les valeurs cycliques, ont bénéficié de ce regain d’optimisme.

Le mouvement s’est également propagé au marché obligataire, où les rendements souverains ont reculé, traduisant des anticipations d’inflation plus modérées et un environnement de taux potentiellement plus favorable.

Enfin, l’or a évolué dans un contexte plus contrasté. Si l’apaisement géopolitique a réduit la demande pour les actifs refuges, le métal précieux conserve néanmoins son attrait dans un environnement où les banques centrales devraient rester attentives à l’évolution de la croissance mondiale.

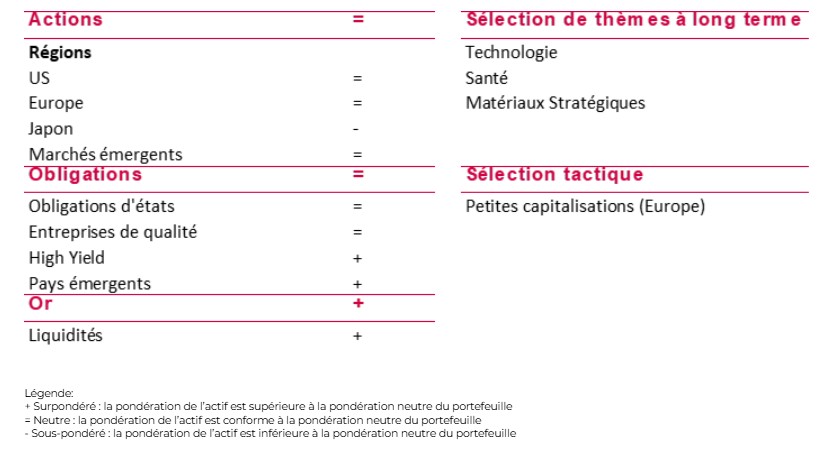

Chez Belfius Asset Management, nous conservons notre positionnement constructif sur les actions suite à cet accord. Nous ne voyons cependant pas encore le signal pour augmenter de manière plus importante le risque dans les portefeuilles, étant donné que les détails de l'accord ne seront connus que dans les semaines à venir.

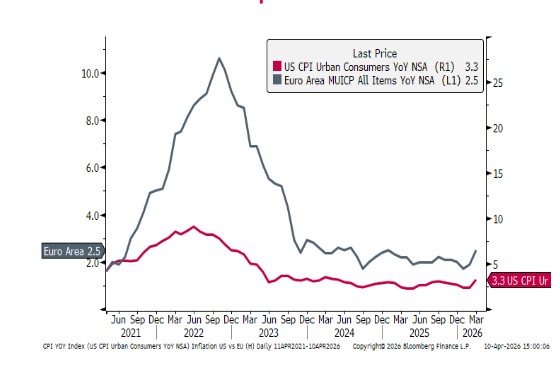

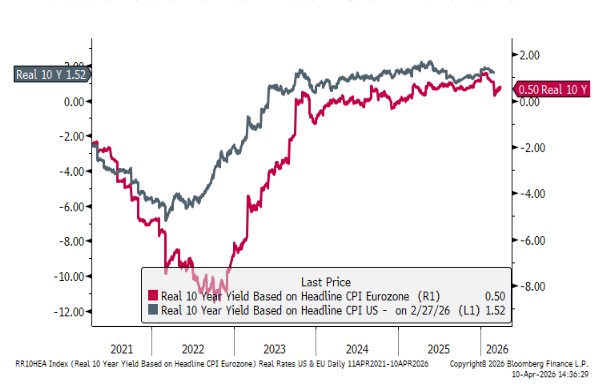

La semaine dernière, la Fed a inauguré une nouvelle étape sous la présidence de Kevin Warsh. Sans surprise, l’institution a maintenu son taux directeur dans une fourchette de 3,50 % à 3,75 %, estimant que l’économie américaine reste résiliente malgré une inflation toujours supérieure à son objectif de 2 %.

L’élément le plus marquant de la réunion réside toutefois dans l’évolution du message de politique monétaire. Les nouvelles projections économiques montrent que les membres de la Fed anticipent désormais une inflation plus élevée en 2026 qu’attendu il y a trois mois, tandis que la croissance a été légèrement revue à la baisse. Dans ce contexte, les responsables monétaires envisagent désormais des taux d’intérêt plus élevés pour plus longtemps, plusieurs membres anticipant même un relèvement supplémentaire des taux avant la fin de l’année.

Lors de sa première conférence de presse, Kevin Warsh a réaffirmé que la priorité absolue restait le retour à la stabilité des prix. Il a également annoncé un vaste réexamen du fonctionnement de la banque centrale, couvrant notamment sa communication, son cadre d’analyse de l’inflation et ses outils de politique monétaire.

La réaction des marchés a été mitigée. Les actions américaines ont initialement reculé face à ce discours plus restrictif qu’attendu, tandis que les rendements obligataires se sont tendus. Néanmoins, l’impact de la Fed a rapidement été éclipsé par la détente géopolitique au Moyen-Orient et la forte baisse du pétrole, qui ont restauré l’appétit pour le risque, comme mentionné ci-dessus.

Les conclusions de cette réunion ne remettent pas en cause notre vue sur les actions américaines. L’économie reste en effet solide, portée par des bénéfices toujours très solides et un marché de l’emploi robuste. Concernant les obligations, notre exposition au marché américain reste extrêmement limitée. Enfin, nous restons attentifs à l’évolution du dollar, qui s’est renforcé face à l’euro en fin de semaine dernière.

Au-delà de l’euphorie entourant son entrée en bourse, l’actualité autour de SpaceX est restée particulièrement riche la semaine dernière. Quelques jours seulement après son introduction au Nasdaq, le groupe a annoncé l’acquisition d’Anysphere, la société à l’origine de Cursor, l’un des assistants de programmation basés sur l’intelligence artificielle les plus utilisés au monde. Réalisée intégralement en actions pour un montant de 60 milliards de dollars, cette opération vise à renforcer les capacités de SpaceX dans l’IA appliquée au développement logiciel et à accélérer l’expansion de sa division d’intelligence artificielle issue du rapprochement avec xAI plus tôt cette année. Les dirigeants estiment notamment que les données et l’expertise de Cursor permettront d’améliorer les modèles propriétaires du groupe et de renforcer sa présence sur le marché très lucratif des outils d’IA destinés aux entreprises.

L’accueil des investisseurs a été particulièrement favorable. Portée par l’enthousiasme suscité par cette acquisition stratégique et par les ambitions affichées dans l’intelligence artificielle, l’action SpaceX a poursuivi sa progression après son introduction en bourse, permettant temporairement à la société de dépasser Amazon en capitalisation boursière et de devenir la cinquième entreprise cotée la plus valorisée au monde. Cette dynamique intervient alors que le groupe préparerait également une importante émission obligataire destinée à financer ses futurs investissements dans les infrastructures de calcul et les centres de données nécessaires au développement de l’IA. Malgré une certaine volatilité en fin de semaine, ces annonces illustrent la volonté de SpaceX d’utiliser sa nouvelle puissance financière pour étendre son activité bien au-delà du spatial et des télécommunications.

L’absence de chocs importants à la suite de la réunion de la Réserve Fédérale, de la première semaine complète de cotation pour SpaceX et la détente des prix énergétiques nous confortent avec notre positionnement actuel. La surpondération en actions a néanmoins été légèrement adaptée car nous avons profité du bon momentum entourant les actions japonaises pour relever notre vue à une position neutre.

La récente baisse des prix du pétrole, conjuguée à de solides résultats et à la faiblesse du yen, nous a incités à accroître légèrement notre exposition au Japon.

Les performances du passé ne sont pas un indicateur fiable des performances actuelles ou futures.

Dans le cas d’un indice de type «Price» les dividendes des actions ne sont pas réinvestis dans l’indice (par opposition à un indice de type «Total Return»). Vous trouverez plus d’informations concernant ces indices sur MSCI Europe Index; MSCI USA Index; MSCI Japan Index; MSCI Emerging Markets Index.

Légende: * JP Morgan ESG EMU 3-5Y, ** Iboxx Euro Corporate Overall, ***Bloomberg Pan-European High Yield Index, **** JPM ESG EMBI Global Div

Les performances du passé ne sont pas un indicateur fiable des performances actuelles ou futures.

Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez plus d’informations concernant ces indices sur JAN12_ESG_EMU_Government_Bond_IG_Index_Methodology ; iboxx-eur-dashboard.pdf (spglobal.com) ; Bloomberg Pan-European High Yield Total Return Index; J.P. Morgan ESG EMBI Global Diversified Index.

#Yen #Inflation #BankOfJapan

La Banque du Japon (BoJ) a pris deux mesures claires en vue d'une normalisation de sa politique monétaire : elle a relevé ses taux à 1 %, un niveau plus atteint depuis 31 ans, et prévoit de réduire ses achats d'obligations à partir d'avril 2027.

Malgré l'apaisement des tensions entre les États-Unis et l'Iran, la BoJ reste prudente. L'inflation globale est inférieure à l'objectif, mais les pressions sous-jacentes demeurent élevées. Le risque de propagation de la hausse des coûts de l'énergie par des effets de contagion secondaires persiste, tandis que la croissance des salaires et la faiblesse du yen continuent de renforcer les pressions inflationnistes dans l'économie japonaise, fortement dépendante des importations.

Les marchés avaient largement anticipé cette décision, ce qui explique la faible réaction du taux de change USD/JPY. Cependant, les investisseurs se concentrent sur les indications futures : l'inflation demeure la priorité.

L'inflation est stable au Japon, mais les pressions sur les coûts de production augmentent.

Sources: Bloomberg, Belfius Asset Management, State Street

Divergence des politiques : La Fed ne bouge pas ses taux d'intérêt tandis que la BCE les relève.

Les performances du passé ne constituent pas des indicateurs fiables pour des performances futures.

Sources: Bloomberg, Belfius Asset Management

#Taux #Fed #Warsh

Pour sa première réunion en tant que président de la Fed, Kevin Warsh a maintenu les taux d'intérêt inchangés. La hausse de l'inflation, conjuguée à une économie robuste, ne justifie guère de mesures urgentes pour stimuler la croissance.

La direction de Warsh marque un tournant décisif dans le style et la stratégie de la Fed : abandon possible des indications prospectives sur le taux, raccourcissement des communiqués et examen des principaux axes d'amélioration.

PCes dernières semaines, le sentiment des investisseurs américains s'est renforcé, le ralentissement anticipé début 2026 ne s'étant pas encore concrétisé. Les marchés anticipent désormais pleinement une hausse des taux d'ici octobre, les rendements à court terme américains ayant atteint leur plus haut niveau en 16 mois.

#US #Accord #Pétrole

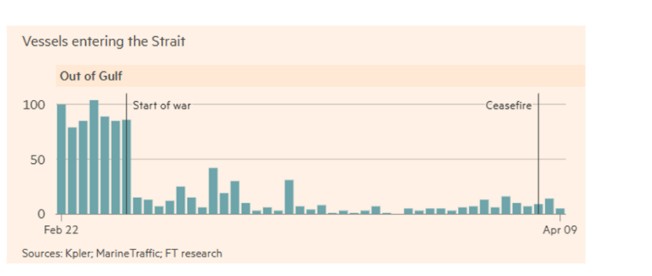

Les États-Unis et l'Iran ont avancé dans l’optique d’obtenir un accord intérimaire, prolongeant leur cessez-le-feu de 60 jours, assorti d'une série de concessions qui ont fait chuter le prix du pétrole sous les 80 dollars le baril.

Le trafic dans le détroit reprend progressivement, l'Iran autorisant la libre circulation pendant 60 jours et un retour à la normale étant prévu dans quelques semaines.

Si les marchés ont salué cette avancée, l'accord a suscité des critiques aux États-Unis, les détracteurs de Trump estimant qu'il accorde des concessions excessives à Téhéran dans le but de faire baisser les prix du pétrole avant les élections de mi-mandat de novembre.

La volatilité du pétrole (OVX) retombe à son plus bas niveaux d'avant le conflit

Sources: Financial Times, Bloomberg, Belfius Asset Management

Les performances du passé ne constituent pas des indicateurs fiables pour des performances futures.

Ce document, rédigé et publié par Belfius Asset Management, donne la vision de Belfius Asset Management sur les marchés financiers. Elle ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre Private Banker ou Wealth Manager qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.