L’exceptionnalisme américain – l’idée que les États-Unis jouent un rôle politique et économique unique dans le monde – est de plus en plus sous pression en raison de la politique du président Trump. Les économistes craignent que les droits de douane perturbent l’allocation efficace des moyens et portent atteinte à la rentabilité.

Une foi inébranlable dans le capitalisme et dans la liberté du marché, associée à l’idée «the winner takes it all», a joué en faveur de l’économie américaine.

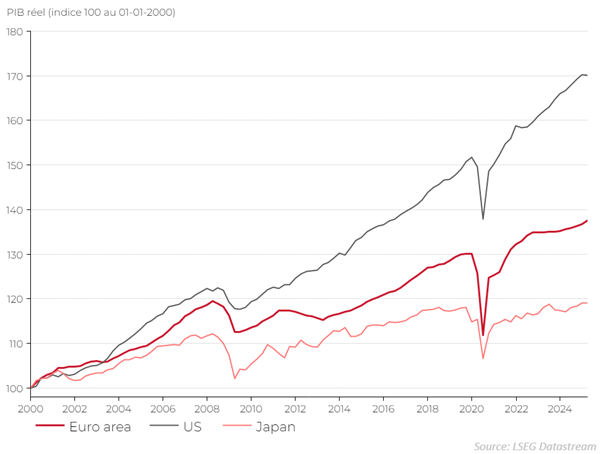

Résultats économiques exceptionnels

L'économie américaine est capable d’enregistrer des résultats exceptionnels.

1. Les entreprises sont bien plus rentables et plus productives que leurs concurrentes du monde entier.1

2. Voilà des décennies que la croissance économique est plus forte que celle d'autres pays développés. La démographie favorable ne constitue qu’une explication parmi d'autres. La productivité élevée, la flexibilité du marché du travail et le contexte dans lequel la prise de risque est encouragée sont peut-être des facteurs plus importants.

Graphique: Croissance économique réelle plus forte aux USA

La mentalité «the winner takes it all» récompense l’innovation et le risque, mais les travailleurs et les chômeurs sont généralement plus mal lotis. Aux USA, la répartition des revenus est beaucoup plus inégale que dans la plupart des pays développés. C’est ce que montre clairement le coefficient Gini. Celui-ci illustre l’inégalité des revenus d’un pays sur une échelle de 0 (parfaitement égaux) à 100. Les USA ont un score beaucoup plus élevé que d'autres pays avec des revenus élevés.2

La maximisation des bénéfices, moteur de l’exceptionnalisme économique

L'importance de l’industrie pour l’emploi s'atténue systématiquement depuis des décennies aux USA.

- Au cours d'une première période (des années ‘60 aux années ‘80), la productivité accrue du travail a permis de produire davantage avec moins de travailleurs.

- Dans une deuxième phase (depuis les années ‘90), l’accélération de la mondialisation a entraîné le déplacement de la production à l’étranger en vue de profiter des coûts salariaux et de construction moins élevés. En outre, l’industrie américaine a éliminé systématiquement les activités non ou peu rentables afin de garder un rendement sur fonds propres élevé.

La contraction permanente de l’industrie peu rentable est le résultat naturel de la course au profit . Elle montre également que le monde politique est disposé à accepter des pertes d’emplois dans certains secteurs, ce à des fins de croissance, de rentabilité et d’efficacité du capital.

La politique industrielle de Trump se heurte à la maximisation des bénéfices

Dans l’économie mondiale actuelle, où les processus de production sont intégrés au-delà des frontières, l'idée que les droits de douane peuvent protéger l’industrie nationale est dépassée. Très peu de pays sont capables de produire des produits finis sans importer des pièces. Les USA non plus.

Pour pouvoir produire, ils importent quelque 65% de pièces, produits semi-finis et matières premières.1 Les taxes augmentent les coûts de production, ce qui pèse sur la rentabilité et/ou se répercute sur le consommateur.

De sérieux doutes planent sur le fait que Trump réussira à insuffler un ballon d’oxygène à l’industrie. L’infrastructure fait défaut et la main d'œuvre est insuffisante pour développer la production intérieure à grande échelle. De plus, l’idée que les jobs dans l’industrie sont de «bons» emplois est obsolète. Les salaires réels dans l’industrie américaine sont largement inférieurs à la moyenne nationale.1 Ce qui n’est pas illogique vu le glissement structurel (depuis les années ‘70) de l’économie vers une ère post-industrielle portée par les services et la consommation.

L’exceptionnalisme économique peut se maintenir

Il est cependant étonnant que Trump ait relativement vite modéré son programme de droits de douane en misant sur des négociations. La date butoir du 9 juillet a été reportée au 1er août. Les marchés financiers se sont adaptés à la nouvelle réalité: tant que la moyenne des droits d'importation se situe aux alentours de 10 à 15%, l'impact économique plus large restera vraisemblablement limité.

En fin de compte, les USA sont une économie relativement fermée, où l’importation de biens ne représente que 12% du produit intérieur brut. Une hausse des droits de douane de 10% entraînerait une augmentation des coûts opérationnels et des prix à l'importation d’environ 1,2%, mais ce choc n’entraînera probablement pas de changement significatif dans la tendance cyclique des bénéfices, de la croissance ou de l’inflation.1

Malgré les défis, bon nombre de facteurs fondamentaux de l’économie américaine sont exceptionnels. Les États-Unis sont autosuffisants en termes d’énergie et d'alimentation. La démographie y semble meilleure qu’en Europe ou en Chine. La recherche permanente du bénéfice continuera à soutenir les facteurs fondamentaux économiques solides.

Le rétablissement des bourses confirme que les investisseurs en actions croient encore à la rentabilité future des entreprises américaines. Provisoirement, le dollar semble être la plus grande victime de la politique de Trump. Une fois de plus, cela démontre combien il est important pour l’investisseur européen d’appliquer le principe de diversification entre toutes les régions et secteurs.