Depuis la grande crise financière, le fossé économique ne cesse de s’accroître entre les États-Unis et l’Europe. Cette situation se reflète en Bourse. Les investisseurs européens regardent jalousement Wall Street où les performances des grandes actions excellent. Quelle est la cause de ce fossé et l’Europe peut-elle rattraper son retard?

À court terme, nous ne voyons pas directement d’amélioration. Comme en 2023, l’économie américaine enregistre en 2024 de meilleures prestations que prévu. La plupart des économistes ont écarté le scénario de récession pour les États-Unis, ce qui n’est pas le cas pour la zone euro. Belfius Research a également revu à la hausse les perspectives de croissance pour l’économie américaine et attribue une probabilité de 40% à un scénario où les performances des États-Unis pourraient encore être supérieures aux prévisions actuelles.

Il semble que l’économie américaine ait moins souffert de la hausse des taux que l’économie européenne. L’année dernière, les crédits aux ménages et aux entreprises ont baissé dans la zone euro, tandis qu’ils enregistraient encore une croissance modeste aux États-Unis. Et l’Américain moyen continue d’augmenter son portefeuille, tandis que l’Européen est davantage près de ses sous.

Perspectives de croissance Belfius Research

| Croissance | 2023 | 2024 | 2025 |

| «Atterrissage en douceur» aux USA

Scénario de base (60% de probabilité) |

2,5% | 2% | 1,7% |

| «Surperformance» aux USA

Scénario alternatif (40% de probabilité) |

3,1% | 2,4% | |

| Zone euro «faible reprise»

Scénario de base (70% de probabilité) |

0,5% | 0,6% | 1,2% |

| Zone euro «stagnation»

Scénarios alternatifs (30% de probabilité) |

-0,1 à -0,7% | 0,5 à 0,9% |

Facteurs structurels

Une série de facteurs structurels sont à l’origine de la croissance plus musclée de l’économie américaine.

Démographie

La différence d’évolution démographique depuis 2001 explique certainement la croissance américaine plus forte. Aux États-Unis, la population croît plus rapidement et la part des plus de 65 ans y est encore moindre. Cependant, il est apparu récemment que les États-Unis n’échappent pas aux tendances auxquelles sont confrontés tous les pays développés. La population vieillit, la natalité diminue et l’immigration est contenue.1

Économie intégrée

Les différences économiques entre les états américains sont plus petites que celles au sein de l’U.E. ou même dans la zone euro. Le revenu par habitant en Bulgarie, par exemple, est presque 5 fois plus faible qu’en Belgique. En Grèce et au Portugal, il est presque 2 fois moins élevé. Même si nous parlons d’un marché européen unique, les différences de législation, de fiscalité, de langue et de culture ne disparaîtront pas rapidement et entraîneront des coûts supplémentaires pour les entreprises européennes.

Pétrole et gaz

La découverte de pétrole et de gaz de schiste rend les États-Unis pratiquement autosuffisants. Les prix de l’énergie y sont dès lors nettement plus bas qu’en Europe. Selon le bureau d’étude Capital Economics, les États-Unis resteront toujours, au cours des cinq prochaines années, un exportateur important de carburants fossiles (e.a. GNL, produits pétroliers raffinés, charbon).2

Autres facteurs

Les facteurs ci-dessous expliquent également la forte croissance économique des États-Unis au cours de ces deux dernières décennies. L’Europe peut cependant rattraper son retard à condition de le vouloir et d’appliquer la politique appropriée.

Augmenter la productivité

Les entreprises américaines sont plus productives. Le fait que notre économie soit moins intégrée joue un rôle. Des marchés plus petits avec des règles nationales différentes entravent la gestion des entreprises et freinent leur croissance. En Europe, beaucoup plus de personnes qu’aux États-Unis travaillent dans des PME3, ce qui pèse sur la productivité. Les grandes entreprises peuvent profiter davantage d’économies d’échelle et répartissent leurs charges fixes sur un plus grand nombre de travailleurs, de sorte que le coût par travailleur est plus faible.

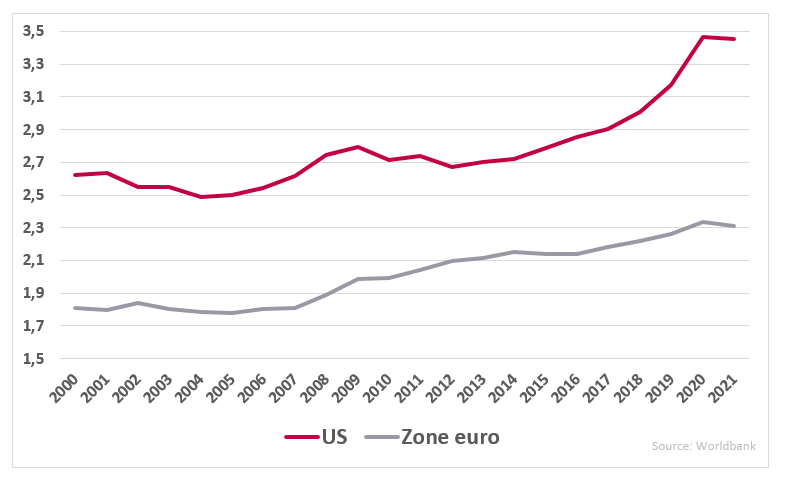

Autre problème: L’Europe investit beaucoup moins en Research & Development (recherche & développement). La croissance de la productivité est fortement liée à l’innovation. Faire des économies en R&D signifie à terme sacrifier la croissance.

Graphique: Les investissements en R&D en % du produit intérieur brut

Plus de consommation

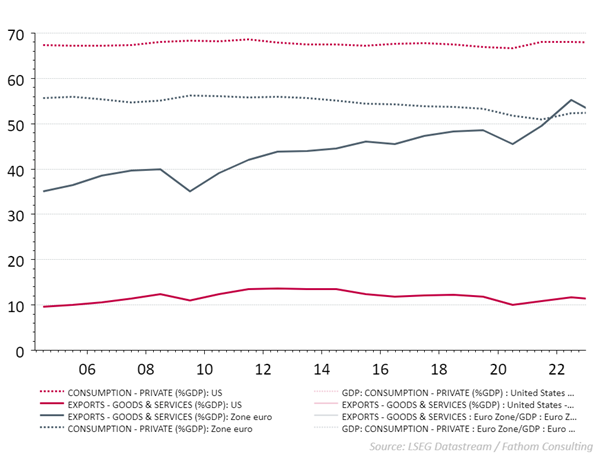

La consommation privée représente près de 70% du produit intérieur brut des États-Unis, contre environ 50% dans la zone euro. L’économie européenne dépend beaucoup plus des exportations que l’économie américaine. Cela a longtemps été un atout, car le commerce mondial a fortement progressé entre 2001, lorsque la Chine est devenue membre de l’Organisation mondiale du commerce, et le début de la grande crise financière en 2007. Depuis lors, la part du commerce a stagné, ce qui est un inconvénient pour la zone euro.

Maintenant que la tendance à plus de mondialisation semble s’essouffler, l’Europe devra miser davantage sur sa propre industrie et la consommation domestique. La manière d’y arriver fera l’objet d’un débat politique.

Graphique: Zone euro beaucoup plus dépendante des exportations

Bourse américaine

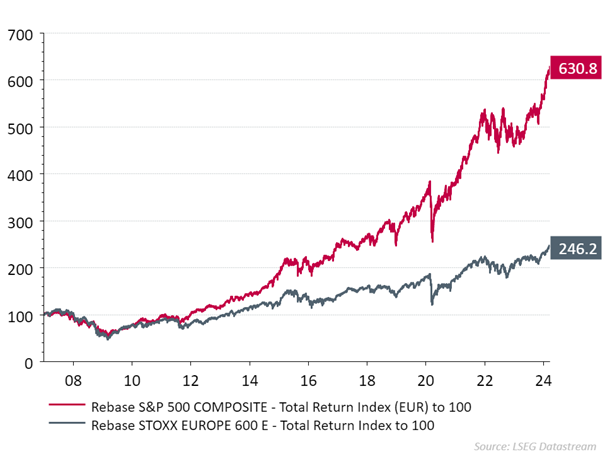

La hausse de la croissance et de la productivité américaines se traduisent en Bourse. Il s’agit peut-être des statistiques les plus frappantes pour les investisseurs. Celui qui a investi 100 euros dans le S&P 500 le 1er janvier 2007, dispose aujourd’hui de plus de 600 euros. 100 euros investis dans les 600 plus grandes entreprises européennes ont rapporté près de 250 euros. Une différence considérable.

Graphique: Évolution des 500 plus grandes actions américaines et des 600 plus grandes actions européennes

Pour un indice du type «Price», les dividendes des actions ne sont pas réinvestis dans l’indice (contrairement à un indice du type «Total Return»). Dans le graphique ci-dessus, les indices Total Return ont été utilisés.

Les résultats obtenus dans le passé ne constituent pas un indicateur fiable des résultats futurs.

Toutefois, ce sont essentiellement les très grandes entreprises américaines qui font grimper la Bourse, notamment les Sept Magnifiques pour ne pas les citer. Mais l’investisseur doit payer une forte prime pour ces actions. Les petites entreprises américaines ont plus de difficultés. Sans les Sept Magnifiques, les bénéfices ont diminué fin 2023 et les perspectives de bénéfices pour 2024 ont été revues à la baisse. Mais les bénéfices des actions technologiques américaines dépassent toujours la moyenne.

Nous ne prévoyons pas de redressement rapide pour l’Europe. L’économie américaine prestera sans doute encore mieux pendant un certain temps. Cela ne signifie pas que l’Europe ne peut pas inverser la vapeur. Elle peut, par exemple, jouer un rôle de premier plan pour améliorer la durabilité de l’économie. C’est aux responsables politiques de créer un climat favorable aux investissements. L’innovation suivra alors et le fossé pourra se combler.

À court terme, nous conservons une légère surpondération en actions américaines. Nous conservons également une vue constructive à long terme sur le secteur technologique. À plus long terme, un portefeuille d’actions bien diversifié reste la meilleure défense contre les fluctuations boursières extrêmes.