Celui qui suit depuis longtemps l’évolution des marchés financiers se souvient peut-être des propos d’Alan Greenspan. À l'époque, il était président de la banque centrale américaine et, le 5 décembre 1996, il a prononcé les termes énigmatiques d’‘irrational exuberance’. Il évoquait l'allégresse irrationnelle des Bourses. Il allait falloir attendre plus de 3 ans pour lui donner raison, lors de l’explosion de la bulle internet. Aujourd'hui, l’Intelligence Artificielle (IA) entraîne un nombre limité d'actions à des cours records stratosphériques. Une nouvelle bulle se prépare-t-elle ou la situation est-elle différente cette fois?

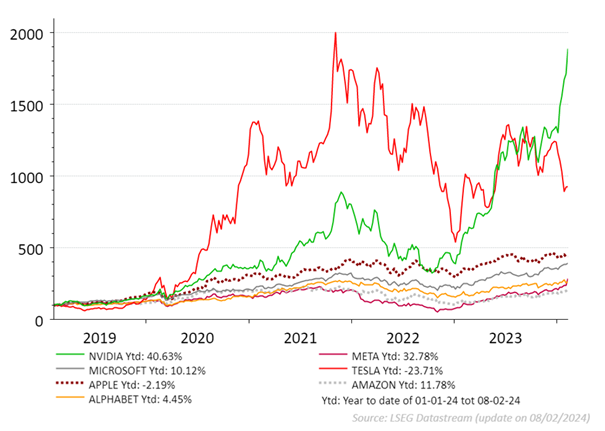

Pour le moment, 2024 ressemble fort à 2023. Sur la Bourse américaine, ce sont à nouveau les big-tech qui prennent le lead. Pourtant, le peloton des Sept compte aussi quelques décrochages. Cette année, Tesla, mais également Apple et Alphabet ont pris un départ difficile. Les investisseurs font leurs devoirs et étudient les résultats et perspectives.1

Résultats des Sept Magnifiques

Le message de Tesla annonçant que 2024 sera une année de transition avec une croissance beaucoup plus basse des volumes n'a pas plu aux investisseurs. La marge bénéficiaire s’est également avérée légèrement inférieure aux attentes mais à 17%, elle reste supérieure aux marges de la plupart des autres constructeurs automobiles. Le cours des actions a déjà chuté de 24% cette année (jusqu’au 08-02-24).

De même, la maison mère de Google, Alphabet, a engrangé un bénéfice modique et les recettes publicitaires se sont avérées décevantes. Certes, Apple a dépassé les attentes mais le chiffre d'affaires en Chine a baissé. L’enthousiasme des investisseurs s’est quelque peu refroidi. Meta a de nouveau répondu aux attentes élevées et Marc Zuckerberg a annoncé qu’il allait, pour la première fois, verser un dividende. L'investisseur s’est vu ainsi récompensé.

Amazon a vécu une fin d'année fantastique, signe que le consommateur américain répond encore présent au rendez-vous. Cela s’est traduit par des résultats solides et une hausse des cours boursiers.

Microsoft a annoncé une croissance du chiffre d'affaires supérieure aux attentes et utilise déjà l’IA dans ses logiciels. Elle a détrôné Apple en tant qu’entreprise avec la plus grande valeur boursière. Le fabricant de puces Nvidia reste le champion car ses puces sont indispensables pour soutenir le boom de l’IA. L’entreprise publiera ses résultats le 28 février. Nous les attendons avec impatience.

Graphique: Sept Magnifiques: évolution boursière des 5 dernières années

Attention: les résultats obtenus dans le passé ne constituent pas un indicateur fiable des résultats futurs.

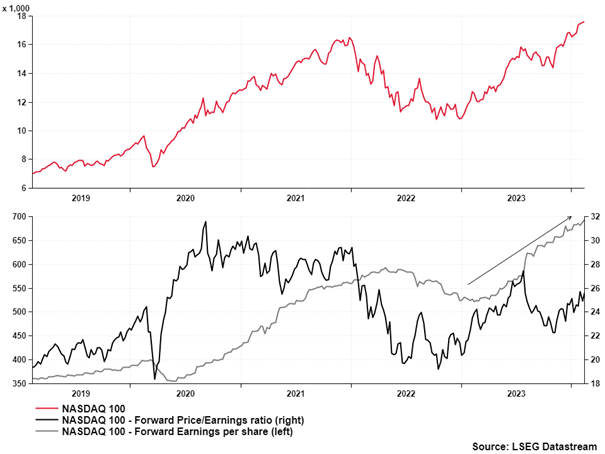

Le Nasdaq, à l'époque et à ce jour

Dans la 2e moitié des années 90, l’évolution de l’internet a donné naissance à de nombreuses entreprises technologiques relativement petites. Souvent, ces entreprises n'étaient pas ou peu rentables et étaient criblées de dettes. Une différence considérable avec les Sept Magnifiques, méga-entreprises, rentables et, en outre, quasi sans aucune dette.

Lorsque nous examinons le rapport cours-bénéfice de la bourse technologique américaine, le Nasdaq 100, nous constatons que les investisseurs sont prêts à débourser 25 fois le bénéfice futur. Après tout, cela reste raisonnable, surtout après l’explosion des cours. En 2023, le Nasdaq a grimpé de 53%. Le rapport cours-bénéfice n’a augmenté «que» de 23%. Le dénominateur du ratio – les bénéfices – s’est accru de 28% en 2023. Dès lors, rien de comparable avec la période de 1996-1999.

Graphique: Explosion du cours Nasdaq 100, mais les bénéfices suivent

Attention: les résultats obtenus dans le passé ne constituent pas un indicateur fiable des résultats futurs. Forward Price/Earnings – ratio ou rapport cours-bénéfice (estimation des bénéfices pour les 12 prochains mois) – Forward Earning per share = bénéfice par action (estimation des bénéfices sur les 12 prochains mois)

Dans l’euphorie dotcom, les hausses boursières se basaient en majeure partie sur les attentes, tandis que l’IA est entre-temps déjà mise en pratique. Il ressort d'une enquête de Statbel2 que quasi une entreprise sur sept utilisait déjà l’intelligence artificielle en 2023. Dans les entreprises de plus de 250 travailleurs, il s’agit même d'une entreprise sur deux. Les technologies IA les plus utilisées sont l’automatisation des flux de travail ou d’aide à la prise de décisions, l’apprentissage automatique et l'analyse du langage écrit.

Nous pouvons donc espérer que l’IA pourra accroître la productivité et la rentabilité de nombreuses entreprises. Non seulement dans le secteur des services, mais également dans l’industrie et les soins de santé.

Dichotomie sur la Bourse américaine

Jusqu’à présent, les marchés d'actions et d'obligations évoluaient comme un tandem. Un changement semble se dessiner à cet égard. La baisse du taux à dix ans ne s’est pas poursuivie en janvier, mais le S&P 500 a battu pour la première fois la limite de 5.000 points. À nouveau, grâce aux performances des Sept Magnifiques qui, à elles seules, représentent environ 30% de la capitalisation boursière totale.

Si nous considérons les 493 autres actions, nous constatons que la hausse est plus modeste. Les cours des entreprises avec de plus petites capitalisations de marché ont perdu du terrain. Les plus petites entreprises sont confrontées à un plus grand financement de dettes à un taux flottant, de telle sorte que les hausses des taux d'intérêt les impactent plus rapidement. Les cours boursiers des banques régionales américaines de plus petite taille ont également baissé. Celles-ci financent principalement de petites entreprises et sociétés immobilières commerciales. Il est dès lors prématuré de déjà remiser le tandem.

Conformément aux attentes, les banques centrales américaine et européenne ont laissé leurs taux inchangés mais elles ont essayé de faire comprendre que les marchés anticipent trop de baisses de taux. En tout cas, Belfius Research ne prévoyait les premières baisses de taux qu’à partir de l’été. Notre scénario de base ne change donc pas. L'inflation va évoluer progressivement vers l’objectif, avec un ralentissement de la croissance américaine mais sans tomber dans une récession. Voilà déjà plusieurs mois que l’économie de la zone euro progresse à peine. Sous l’impulsion de la hausse des salaires et de la baisse de l’inflation, cela pourrait bien changer au second semestre.

Nos convictions

Nous maintenons nos convictions. Elles impliquent un portefeuille bien réparti entre actions et obligations. Pour les obligations, nous optons pour la qualité et établissons un échéancier bien réparti. Dans le volet actions, nous privilégions également la qualité et une bonne répartition, avec une surpondération du secteur technologique et pharmaceutique. L'histoire de l’IA est loin d’être terminée, mais cela ne veut pas dire qu’une rechute à court terme n’est pas possible.