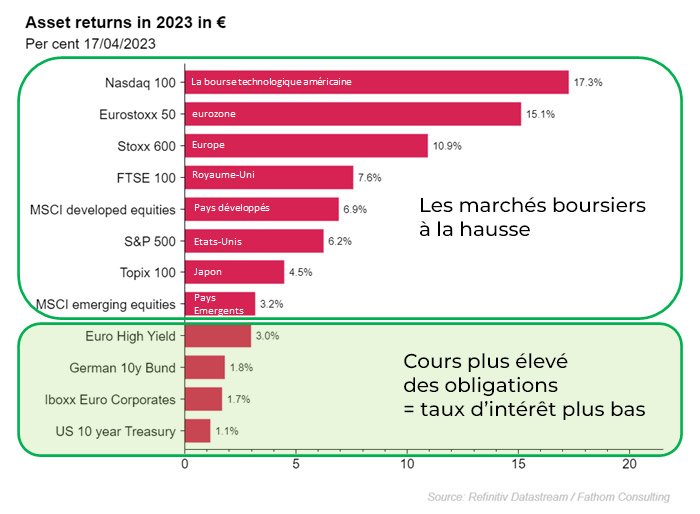

Avec les marchés boursiers qui ont rebondi allègrement en avril et les marchés obligataires qui n’ont pas été en reste non plus, le bilan1 des premiers mois de l’année est donc2 positif.

L’indice américain des valeurs technologiques, le Nasdaq 100, arrive en tête. Y sont principalement cotées des entreprises de croissance. Le taux d’intérêt est crucial pour ces entreprises: il détermine en effet le nombre d’investisseurs prêts à payer pour les gains potentiels futurs. Une hausse des taux étant préjudiciable pour les modèles de valorisation, il n’est dès lors pas étonnant que le Nasdaq ait terminé en toute fin de peloton en 2022.

Depuis l’automne, les marchés spéculent sur un «pivot» de la Fed. Ils espèrent que la Banque centrale américaine changera son fusil d’épaule et ne relèvera plus son taux directeur... Voire qu’elle procèdera à une première baisse. Les problèmes rencontrés par les banques d’épargne régionales américaines ont même alimenté ces espoirs, entraînant une baisse sensible des taux américains en mars. Une situation qui a profité aux marchés boursiers.

L’acronyme FAAMG vous dit quelque chose? Meta (précédemment Facebook), Apple, Amazon, Microsoft et Alphabet (anciennement Google) forment avec le fabricant de puces électroniques, Nvidia, et Tesla, les principales positions du Nasdaq 100. Ils représentent un peu plus de la moitié de la capitalisation boursière totale de cet indice. Dans un environnement incertain, ces entreprises font de plus en plus office de valeur refuge car elles possèdent des liquidités importantes, disposent d’une marque forte et parviennent encore à dégager des marges bénéficiaires élevées.

À la suite de la récente hausse, les valeurs technologiques sont sujettes à un repli. Un rapport cours/bénéfices de 243 en cas de taux réel positif (après déduction de l’inflation) n’est pas bon marché. La vente mondiale de produits tels que les PC et smartphones a déjà reculé fortement cette année, et cela, assez logiquement d’ailleurs: durant la pandémie, de nombreux ménages ont en effet acheté de nouveaux appareils qu’ils ne remplacent pas encore. Dans ce contexte, les marges élevées vont probablement se contracter. C’est pourquoi de nombreuses entreprises technologiques réduisent déjà leurs coûts et licencient du personnel.

À long terme, le secteur reste attractif parce que ces entreprises continuent à investir dans de nouvelles applications/idées qui frapperont certainement l’imagination des investisseurs. Le recours à l'intelligence artificielle vient à peine de commencer et la hausse du coût du travail ne fera que pousser à l’automatisation autant que possible.

La hausse boursière va-t-elle se poursuivre?

Tout dépendra en grande partie des banquiers centraux. Ceux-ci doivent en effet toujours trouver le bon équilibre entre juguler l’inflation par le biais de hausses de taux ou préserver l’économie d’une récession par une baisse éventuelle des taux.

États-Unis: fin du cycle de taux

La fin du cycle de taux semble plus proche aux États-Unis que dans la zone euro. La hausse des taux américains pèse depuis un certain temps déjà sur l’octroi de crédits et les conditions de crédit ne font que durcir. Cette situation affecte surtout les petites entreprises américaines qui dépendent principalement des banques régionales pour leurs crédits. Cette pénurie des crédits pourrait ralentir l’économie, ce qui entraînerait un recul possible de l’inflation. Belfius Research prévoit une inflation moyenne de 4% en 2023 et de 3% en 2024 aux États-Unis, et la croissance économique américaine pourrait être négative au cours des prochains trimestres. Plusieurs indicateurs avancés pointent dans cette direction. La composante ‘nouvelles commandes’ du baromètre de confiance ISM s’établit depuis quelques mois déjà en-dessous du seuil critique de 50, ce qui indique un ralentissement. Les entreprises envisagent également peu d’investissements nouveaux4.

La robustesse du marché du travail permettra de limiter les dommages pour l’économie, et nous nous dirigeons donc vers un scénario d’atterrissage en douceur. Belfius Research anticipe dès lors un taux directeur stable d’ici la fin de l’année.

Zone euro: persistance de l’inflation

Au premier trimestre, l’activité économique a dépassé les attentes, en particulier dans le secteur des services. L’inflation a reculé mais l’inflation structurelle (hors énergie et alimentation) continue de poser problème pour la Banque centrale européenne (BCE). Belfius Research s’attend dès lors à ce qu’elle augmente à nouveau son taux directeur. À l’avenir, la faiblesse de la confiance des consommateurs, le faible niveau de croissance réelle des revenus et la hausse des charges d’intérêt continueront à freiner la consommation.

‘Investissements’

Pour l’heure, les investisseurs misent surtout sur un scénario dit «Boucles d’or». Ils placent leurs espoirs dans un cocktail associant faibles pressions inflationnistes et croissance positive, qui ne nécessiterait plus de hausse de taux. Au vu du récent rallye boursier, la vigilance est toutefois de mise. Une contraction de l’économie dans les pays développés nous paraît inévitable. Il en résultera probablement une baisse des pressions inflationnistes permettant aux banquiers centraux d’inverser leur stratégie. Une baisse des taux est positive en soi pour les marchés boursiers, mais une récession pèserait lourdement sur les bénéfices des entreprises. Jusqu’à présent, la plupart des entreprises ont pu répercuter l’inflation et maintenir leurs bénéfices à flot. Nous craignons que la situation ne se complique au cours des douze prochains mois et que les Bourses n’en tiennent pas suffisamment compte pour le moment. Pour les placements en Bourse, nous vous recommandons d’étaler vos achats dans le temps.

Il en va de même pour le volet défensif d’un portefeuille où nous préconisons de répartir les échéances sur différentes durées. Planifiez, par exemple, chaque année une échéance pour les 5 ou 10 prochaines années. Cela vous offre une tranquillité d’esprit supplémentaire. Outre la réserve financière, un investissement se libèrera chaque année, qui pourra être utilisé ou réinvesti si nécessaire. En plus des instruments de dette structurés, nous privilégions toujours les obligations d’entreprise de bonne qualité. Il est possible d’ajouter un accent supplémentaire dans le portefeuille via des obligations des pays émergents5.