Le dimanche 12 mars 2023, les autorités américaines ont dû porter secours à la Silicon Valley Bank en déroute, avec des liquidités et garanties supplémentaires. Le dimanche 19 mars 2023, ce sont les autorités suisses qui ont dû sauver le Crédit Suisse de la débâcle. S'agit-il d'une réédition imminente de la Grande Crise Financière (GCF) de 2008 ou les banques de la zone euro se portent-elles mieux qu'à l’époque?

La Silicon Valley Bank (SVB) était la banque de nombreuses entreprises technologiques. Non seulement pour l’octroi de crédits, mais également pour leurs liquidités excédentaires. La SVB investissait ces dépôts dans des obligations d’État américaines. Des investissements sûrs, qui peuvent enregistrer des fluctuations intermédiaires. Si le taux augmente, le cours baisse. Dès lors, la part de marché de ces obligations a fortement chuté en 2022. Quand les clients ont commencé à réclamer leurs dépôts, la SVB a dû vendre des obligations à perte... Une panique bancaire classique s'annonçait. Grâce à l’intervention rapide des autorités américaines, des répercutions au niveau mondial ont probablement pu être évitées.

En Europe, le géant bancaire suisse, le Crédit Suisse, s’est, lui aussi, retrouvé en difficultés. À l’origine de cette panique? Les propos du président de la Saudi National Bank tenus le mercredi 15 mars annonçant que sa banque ne souscrirait pas d’éventuelle augmentation de capital. Le Crédit Suisse, fragilisé par des scandales et une mauvaise gestion, constatait depuis des semaines une diminution chronique de ses dépôts. Les autorités suisses ont dû intervenir et UBS, la plus grande banque suisse, a été obligée de reprendre son concurrent.

Grâce à l'intervention rapide des autorités, une crise systémique telle que celle que nous avons connue en 2008 ne se produira peut-être pas. Car depuis la crise de 2008, la Banque centrale européenne (BCE) impose aux banques des exigences plus élevées en matière de capital et de liquidité. Les bilans des banques de la zone euro sont sains, avec des ratios de capital et de liquidité largement supérieurs à ceux d'avant la crise financière mondiale.

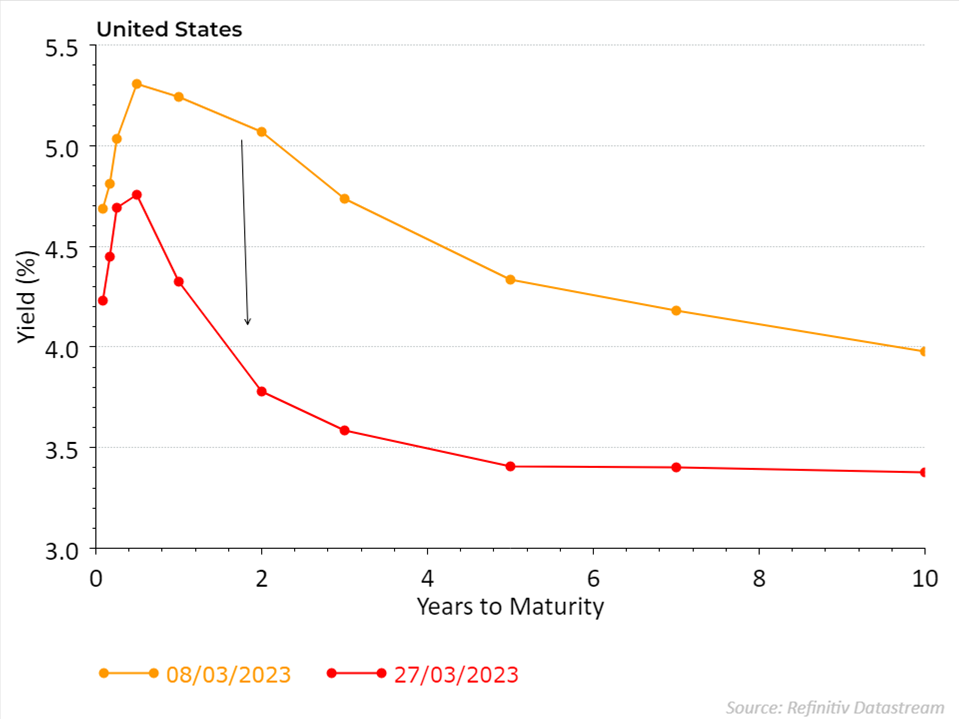

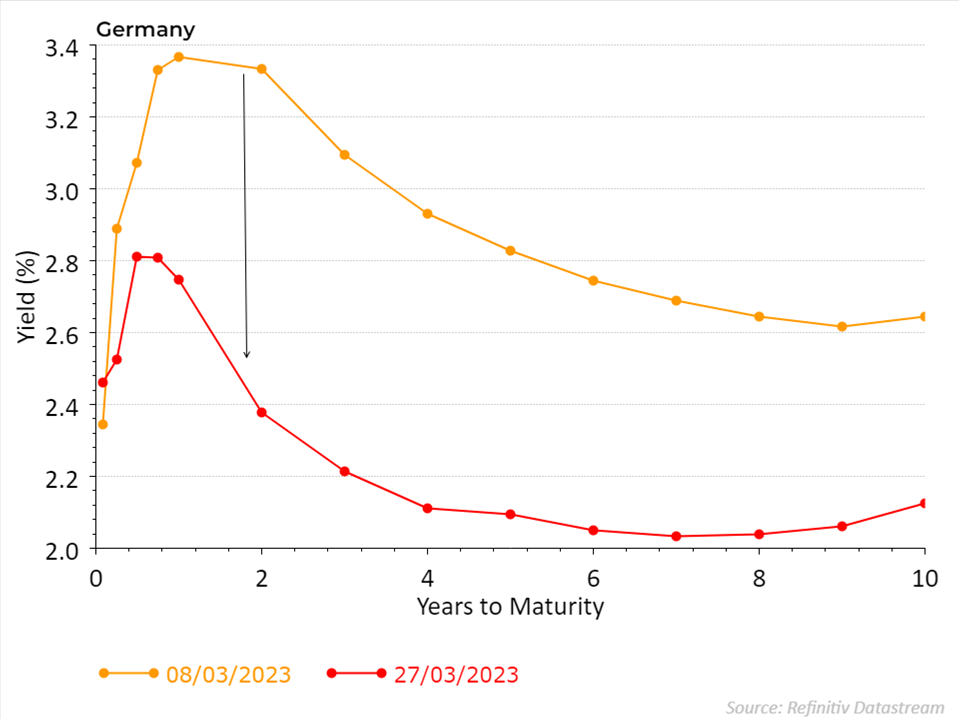

Les bourses ont réagi avec nervosité et le taux à long terme a baissé. Le souvenir de la grande crise financière a entraîné la fuite des investisseurs vers des obligations souveraines plus sûres, ce qui a fait plonger le taux.

Graphique1: Le taux a fléchi pour toutes les durées, tant aux USA qu’en Europe

Le monde financier a directement commencé à spéculer sur la politique qu’allait adopter la Banque centrale américaine (Fed). La faillite est une preuve que les hausses de taux ont des répercussions sur l’économie.

L’espoir grandit que le cycle de hausses de taux va bientôt s'arrêter. Les banques centrales font de la corde raide depuis des mois. Bien qu’une hausse des taux soit nécessaire pour infléchir l’inflation, les effets secondaires doivent être limités. La Fed a quand même augmenté le taux directeur de 0,25% à 5% le 22 mars. Elle a cependant laissé entendre que la fin des hausses de taux approche et a souligné que le système bancaire est sain.

Si la Banque centrale américaine ralentit effectivement les hausses de taux, voire même les arrête, tant les actions que les obligations pourront augmenter. Les bourses enregistreraient peut-être de meilleures performances parce que le dollar deviendrait meilleur marché… Mais nous n’en sommes pas encore là.

Inflation et marché du travail

En février, le taux d'inflation américain a reculé en demeurant toutefois élevé et le marché du travail reste également fort. La Banque centrale ne mettra pas sa crédibilité en jeu et la lutte contre l’inflation gardera encore la priorité.

L’inflation reste également élevée dans la zone euro, et le chômage y est faible. Le cycle des hausses de taux n’est pas encore terminé. La Banque centrale européenne a augmenté le taux à 3% le 16 mars 2023. Belfius Research s’attend à un pic du taux officiel à court terme à 3,75%.

Qu’est-ce que cela signifie pour vous en tant qu’investisseur?2

Pour juguler l’inflation, il faut augmenter les taux directeurs. Il est donc possible que les taux à court terme augmentent encore mais, comme nous l’avons déjà indiqué, nous pensons que les taux à long terme vont plutôt se stabiliser. Les obligations recommencent à jouer leur rôle de tampon en cas de stress sur les marchés. Les bourses déclinent, alors que les obligations d’État montent. Ce qui signifie que le taux baisse. Cela démontre une fois de plus l’importance d’avoir un portefeuille d’investissement bien diversifié.

Et, même si le taux fléchit un peu, il n’est pas trop tard pour ajouter des obligations de qualité dans votre portefeuille. Le choix de la durée optimale peut s’avérer difficile car, pour le moment, le rendement des obligations d’État à deux ans aux USA mais aussi en Allemagne est plus élevé que celui à dix ans. Une bonne répartition entre différentes durées est importante. Personne ne sait à quoi ressemblera la situation économique d’ici deux ans. Que se passerait-il si vous investissiez uniquement dans des obligations d'une durée de deux ans et que les taux baissent d’ici là.

Et qu’en est-il des actions?

Nous ne nous attendons pas à une grande crise systémique, mais nous sommes bien conscients du fait que les fluctuations sur les marchés resteront élevées ces prochaines semaines. Les banques américaines (SVB et deux plus petits acteurs américains) qui ont rencontré des problèmes étaient des acteurs régionaux qui n’exerçaient pas d’activités très diversifiées. Le Crédit Suisse, fragilisé par des scandales et une mauvaise gestion, semble plutôt être un cas particulier. En général, les banques européennes sont assez capitalisées. En effet, depuis la crise bancaire de 2008, les banques ont augmenté la liquidité dans leur bilan et elles disposent de plus de liquidités à court terme pour pallier à une fuite éventuelle des dépôts3.

Nous maintenons nos positions sur le marché, mais nous échelonnons les nouveaux achats dans le temps. Les fluctuations peuvent rester élevées, surtout les jours de mauvaises nouvelles. À long terme, les actions se sont généralement avérées une bonne couverture contre l’inflation. Logiquement, un chiffre d'affaires plus élevé avec une marge bénéficiaire inchangée génère des bénéfices supérieurs et, dès lors, une croissance des cours boursiers. Cependant, à court terme, la hausse des coûts peut encore peser sur la marge bénéficiaire. Les entreprises essaient toujours d'augmenter leurs prix où et quand elles peuvent le faire, tout en comprimant les coûts (surtout en période de crise). Une bonne sélection d’entreprises saines et de qualité, qui ont la capacité de fixer leurs prix, est recommandée et relève de la tâche des gestionnaires de fonds.