À l'automne 2021, la pandémie de corona était presque terminée. Outre les souffrances humaines, cette crise a provoqué une hausse des prix. Quelques mois plus tard, en février 2022, la Russie envahissait l'Ukraine. Les prix de l'énergie ont alors augmenté fortement. La redoutable spirale salaires-prix s'est enclenchée et, en octobre 2022, les prix en Belgique étaient jusqu'à 12% plus élevés qu'un an plus tôt.

La Banque centrale européenne est intervenue. Elle a entamé un cycle de hausses des taux d'intérêt en juillet 2022. En septembre 2023, les taux d'intérêt officiels à court terme ont culminé à 4%. Cela semblait être une bonne affaire pour les épargnants, d'autant plus que les taux d'intérêt sur les échéances plus longues étaient inférieurs d'environ 0,50 à 0,75%. Par conséquent, de nombreux épargnants ont opté en masse pour des échéances à court terme. Ils devaient donc chercher un nouvel investissement chaque année, avec le risque que les taux d'intérêt soient plus bas.

Conseil: l'investisseur défensif devrait établir un calendrier des échéances. Par exemple, ceux qui ont des investissements arrivant à échéance tous les ans ou tous les six mois au cours des huit prochaines années sont moins exposés aux variations des taux d'intérêt. Si les taux d'intérêt augmentent, vous savez que les dates d'échéance approchent. Si les taux d'intérêt baissent, vous avez l'avantage qu'une partie du portefeuille est encore investie à des taux d'intérêt plus élevés.

Un compte d'épargne ne protège pas suffisamment le pouvoir d'achat

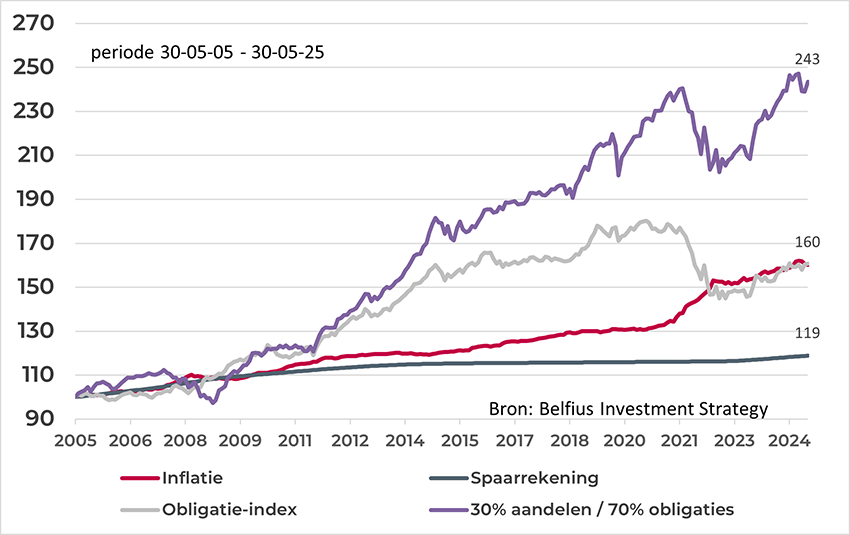

Le taux d'intérêt des comptes d'épargne n'a pas couvert le pouvoir d'achat depuis 2011. C'est ce que montre le graphique ci-dessous. Entre 2011 et 2022, les taux d'intérêt à court terme du marché étaient extrêmement bas, voire négatifs. La BCE a maintenu les taux d'intérêt à un niveau aussi bas pour stimuler l'économie. Les taux d'intérêt des comptes d'épargne, qui sont décalés par rapport aux taux à court terme de la BCE, étaient insuffisants pour couvrir l'inflation. Au cours des 20 dernières années, les épargnants ont perdu beaucoup de pouvoir d'achat.

Ceux qui ont investi dans des obligations de bonne qualité émises par les États membres et les entreprises de la zone euro ont pu suivre l'inflation malgré la faiblesse des taux d'intérêt. Le choc des taux d'intérêt de 2022 a provoqué une chute brutale des prix des obligations, ce qui est clairement visible sur le graphique.

Ceux qui veulent surpasser l'inflation devront prendre plus de risques. Ceux qui choisissent un profil d'investisseur avec 30% d'actions sont susceptibles de dépasser l'inflation à long terme. Le choix d'un profil d'investisseur dépend de votre goût du risque et de votre horizon d'investissement. Vérifiez auprès de votre banquier privé si votre profil d'investisseur est toujours adapté à votre situation financière.

Les actions et les obligations n'offrent aucune protection du capital et peuvent fluctuer en valeur.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Les indices suivants ont été utilisés:

- Compte d'épargne: taux d'intérêt moyen basé sur les chiffres de la Banque nationale

- Inflation: Belgium Consumer Prices (all items)

- Indice obligataire: IBOXX EURO OVERALL - Total Return - en euro

- 30% actions - 70% obligations

Pour les actions, la performance du MSCI AC World Total Return a été utilisée et pour les obligations, l'IBOXX EURO OVERALL - à la fois Total Return et en euro.

Pour un indice du type «Total Return», les dividendes des actions sont réinvestis dans l’indice, contrairement à un indice du type «Price». Vous trouverez de plus amples informations sur cet(s) indice(s) sur MSCI ACWI Index en iboxx-eur-dashboard.pdf.

Source: Refinitiv