Volatilité extrême observée récemment sur les marchés financiers

La volatilité extrême des marchés observée depuis le début de la présidence de Donald Trump a suscité une agitation significative chez les investisseurs. En particulier après le «Liberation Day» le 2 avril, lorsque Donald Trump a annoncé la mise en œuvre de droits de douane.

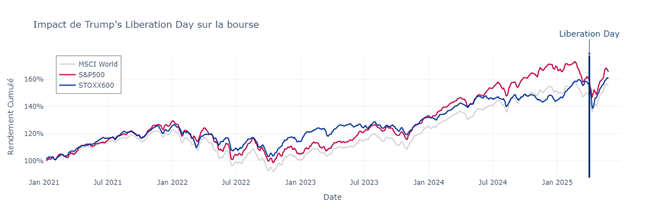

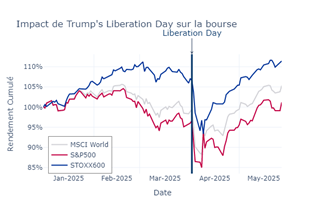

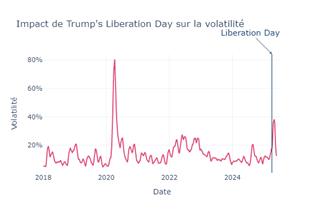

Le jour de l'annonce, les marchés ont chuté de 3,7% et ils ont encore baissé de 5,8% le lendemain. Ensuite, les marchés ont enregistré pas moins de 12 jours de fluctuations supérieures à 1% au cours du mois d'avril. En moyenne, depuis 2000, ce type de variation a été observé environ 4,5 fois par mois. Dans les graphiques ci-dessous, nous montrons l’impact sur les bourses sur 5 ans et, ensuite, en détail. Le graphique en bas à gauche montre le rendement des marchés depuis le premier janvier. L’annonce des droits de douane a causé la plus haute volatilité depuis la pandémie de Covid, ce qu’on peut voir dans le graphique en bas à droite.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

En cas d’indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice, contrairement à un indice du type ‘Price’. Vous trouverez de plus amples informations sur ces indices sur les sites des indices www.msci.com, www.spglobal.com et www.stoxx.com

Source: Bloomberg, Belfius Asset Management

Finance comportementale «Behavioral Finance»

Ces 30 dernières années, les experts de la finance se sont rendu compte que l'une de leurs hypothèses de base était fausse: les investisseurs sont en réalité rarement rationnels. Tout comme les consommateurs qui peuvent être influencés par divers facteurs (y compris non pertinents) lorsqu'ils font leurs achats dans un supermarché, les investisseurs sont également soumis à des influences et préjugés qui affectent leurs processus décisionnel. Cette prise de conscience des experts a conduit au développement d'une branche de la finance connue sous le nom de «finance comportementale».

La finance comportementale intègre la théorie psychologique avec la finance conventionnelle afin d’expliquer les raisons pour lesquelles les investisseurs peuvent prendre des décisions irrationnelles. Au cœur de la finance comportementale, nous apprenons que chaque investisseur est sujet à des «biais cognitifs» — des schémas systématiques de déviation par rapport à la rationalité — qui altèrent sa perception de la réalité et l’amènent à prendre des décisions inappropriées.

Il est souvent difficile d’éliminer totalement ces biais. Par contre, il est possible de les identifier, de comprendre comment ils nous influencent et comment ajuster nos processus décisionnels pour en atténuer les effets. La finance comportementale offre notamment des informations sur les moyens d’atténuer ces biais, par exemple par la diversification, la fixation d'objectifs d'investissement clairs et l'utilisation de processus décisionnels systématiques.

Les marchés actuels illustrent un de ces biais, qui peut coûter très cher: le biais de la vente panique.

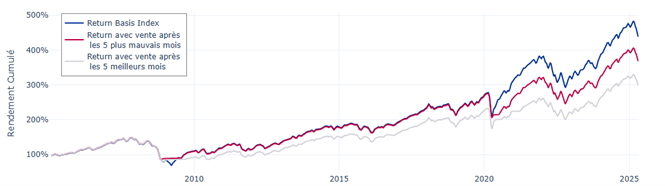

Vendre après une baisse brutale est rarement une bonne idée

Prenons l'exemple de trois investisseurs qui ont investi chacun 100 euros il y a 20 ans dans l’indice MSCI World. Le premier investisseur, qui reste calme en toutes circonstances avec une vision à long terme, ne vend jamais. Il aurait 438 euros aujourd'hui (en bleu ci-dessous).

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

En cas d’indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice, contrairement à un indice du type ‘Price’. Vous trouverez de plus amples informations sur ces indices sur le site de l’indice www.msci.com

Source: Bloomberg, Belfius Asset Management

Le deuxième investisseur a souvent peur de perdre. La psychologie nous enseigne qu'un gain apporte moins de plaisir qu'une perte ne cause de douleur. Nous pensons souvent: «Les marchés baissent, donc je vends, et je rachèterai quand ils commenceront à remonter.» Cela semble logique, sauf que rien n'indique que les marchés continueront à baisser. Au contraire, nous constatons fréquemment que les marchés remontent le plus après une forte baisse. Et finalement, «Racheter quand ils commenceront à remonter» ne veut pas dire grand-chose, car il est très difficile de prévoir la fin de la baisse, surtout dans la situation géopolitique actuelle. Ce deuxième investisseur manque donc souvent le rebond et la hausse des mois suivants, il «court derrière le marché». Il perd plus d'argent en manquant les hausses qu'il n'en gagne en évitant les baisses.

Si cet investisseur avait liquidé son portefeuille à la fin des cinq pires mois des 20 dernières années et avait réinvesti cette somme trois mois plus tard, il aurait transformé ses 100 euros initiaux en 368 euros aujourd’hui, soit beaucoup moins que l’investisseur placide qui, lui, aurait 438 euros.

Quant au troisième type d'investisseur, celui qui aime prendre ses bénéfices dès que le marché monte, il s’en sort encore moins bien. Avec un scénario de vente complète du portefeuille après les 5 meilleurs mois des 20 dernières années et un réinvestissement 3 mois plus tard, cet investisseur aurait 299 euros aujourd'hui.

Conclusion

Les déclarations présidentielles ont provoqué des fluctuations considérables, notamment début avril. La volatilité extrême a suscité l’anxiété et l’insécurité chez les investisseurs. Le rebond de 19,8% depuis le niveau le plus bas du 8 avril semble confirmer que la meilleure stratégie est de «garder la tête froide», à condition bien sûr d’être entré dans la phase de turbulences avec un portefeuille bien équilibré et diversifié. Passer au cash pendant les périodes de volatilité peut sembler prudent, mais cela vous fait souvent rater le rebond.

François-Valéry Lecomte

Chief Executive Officer

Belfius Asset Management

1 Pour MSCI World, incl. dividendes