Mario Draghi zit nu donderdag voor de laatste keer de Europese Centrale Bank voor. Aangezien de teerlingen tijdens de vorige vergadering al waren geworpen, zal deze bijeenkomst wellicht niet veel nieuwe informatie opleveren. De markt tracht eerder het monetair beleid van de nieuwe voorzitster en ook haar leiderschapsstijl te ontcijferen. Christine Lagarde erft immers een zeer expansief monetair beleid, dat zelfs binnen de Raad kritiek kreeg. De trend lijkt evenwel duidelijk te zijn: de markt verwacht een monetair beleid dat vast verankerd is in negatief territorium en wel voor vele jaren.

Voor de beleggers betekent dat dus duidelijk georiënteerde kredietmogelijkheden. Daartegenover staat dat steeds meer grote professionele klanten in de eurozone te maken krijgen met de harde werkelijkheid van een negatieve rente op hun deposito's. De negatieve rentestand houdt nu al meer dan 5 jaar aan en schakelde dit jaar nog een versnelling hoger, waardoor de banken zich genoodzaakt zagen meer en meer over te schakelen naar een negatieverentebeleid voor hun professionele klanten.

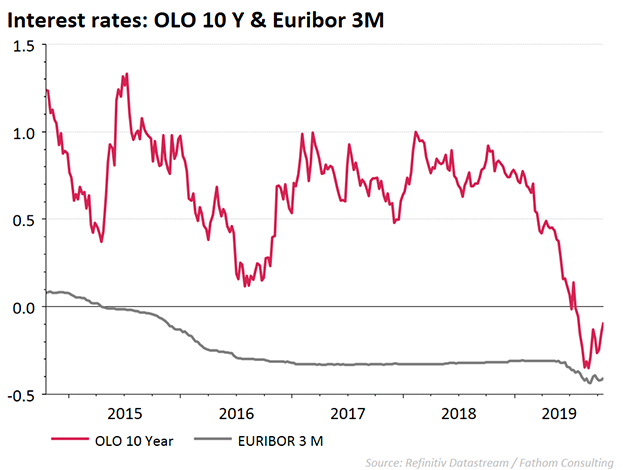

De rentevoeten zijn immers in de loop van dit jaar ineengestuikt. 2019 blijkt een zeer bewogen jaar te zijn op het vlak van aandelen, controverses en de koerswendingen van onze belangrijkste centrale bankiers. In het begin van het jaar ging de markt uit van een perfecte monotoon monetair beleid, met basisrentevoeten die geacht werden onveranderd te blijven, zowel bij de FED als de ECB. Maar de werkelijkheid ziet er heel anders uit. De twee centrale banken hebben hun rentevoeten verlaagd, en wij kregen te maken met enorme en nooit eerder geziene tegenstellingen binnen die twee instellingen zelf, en in de VS zelfs tussen de FED en de hoogste uitvoerende macht. Dat leidde tot een fikse renteduik, met nieuwe laagterecords die nog negatiever uitvallen in Europa, en een toegenomen volatiliteit.

Vanwaar die renteduik, terwijl de vorige renteverlaging van de ECB in fine erg beperkt bleef (van -40 bp tot -50 bp)1? Het meest recente optreden van de ECB maakte komaf met de sterk verankerde marktconcensus dat met -40bp de bodem bereikt was, die weldra weer opwaarts zou worden herzien.