Komt er de komende maanden nog een rush op de woonmarkt nu de Vlaamse regering de woonbonus heeft afgeschaft?

Deze belastingvermindering gedurende de looptijd van de lening verdwijnt op 1 januari, terwijl de registratierechten bij de aankoop van het huis zelf worden verlaagd van 7 naar 6 procent. Het belastingvoordeel van de woonbonus – uitgesmeerd over vele jaren - is vele malen groter dan de verlaging van het belastingtarief op de aankoop van een huis. Maar toch verwachten we niet dat het aantal vastgoedtransacties vanaf volgend jaar zal vertragen, hoewel het best mogelijk is dat we de laatste maanden van dit jaar een verhoogde activiteit zullen zien bij wie toch nog wil profiteren van het oude systeem. We voorzien nadien ook geen daling van de vastgoedprijzen.

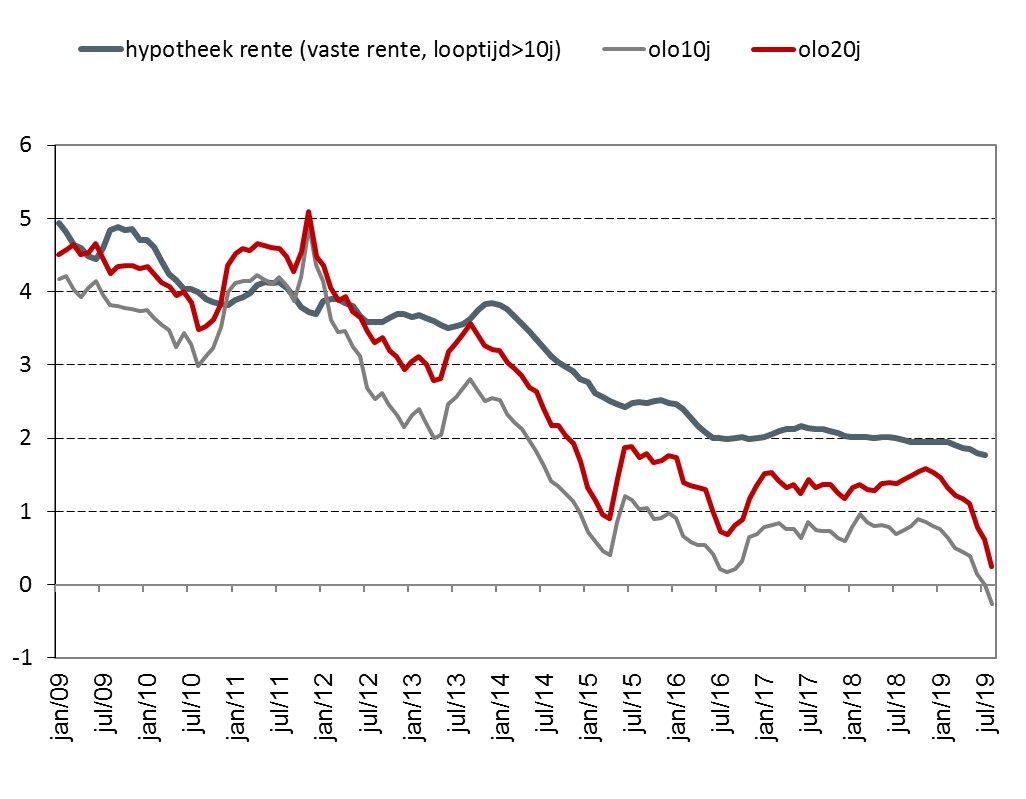

Dat gebeurde immers ook niet toen het fiscaal voordeel van de woonbonus vanaf 2015 werd verminderd, hoewel daar door sommigen wel werd voor gevreesd. Evenmin was er een blijvend negatief effect op het aantal huizenverkopen. De residentiële vastgoedmarkt in ons land kan op dit moment best tegen een stootje omdat de vraag op een hoog niveau zit. Dat is een gevolg van de extreem lage rentestand. De daling van hypotheekrentes in de loop van 2019 heeft de aflossingscapaciteit van de gezinnen vergroot. De vraag is ook toegenomen omdat Belgen graag langer thuis wonen en almaar langer leven en er is ook de uitbreiding van het aantal eenoudergezinnen. Bovendien is er bij de beleggers duidelijk een trend om ook in vastgoed te investeren. De woonmarkt heeft dus de wind in de rug, wat dit het geschikt moment maakt om de fiscale aftrek te schrappen.