Mario Draghi présidera sa dernière réunion à la Banque Centrale Européenne ce jeudi. Les dés ayant été jetés lors de la dernière réunion, celle-ci ne devrait pas nous apporter de nouvelles informations. Le marché se concentre davantage sur le décryptage de l’orientation monétaire de la nouvelle Présidente ainsi que sur sa gestion d’équipe. Christine Lagarde hérite en effet d’une politique monétaire extrêmement expansive, critiquée au sein même du Conseil. La tendance est néanmoins clairement définie : le marché s’attend à une politique monétaire fermement ancrée en territoire négatifs, et ce pour de nombreuses années.

Pour les investisseurs, ceci signifie donc des opportunités de crédit bien orientés. Par contre, de plus en plus de gros clients professionnels en zone euro se retrouvent confrontés à la dure réalité des taux négatifs sur leurs dépôts. La situation de taux négatifs perdure maintenant depuis plus de 5 ans, et a connu un coup d’accélération cette année, contraignant les banques à adopter de plus en plus une politique de taux négatifs pour leurs clients professionnels.

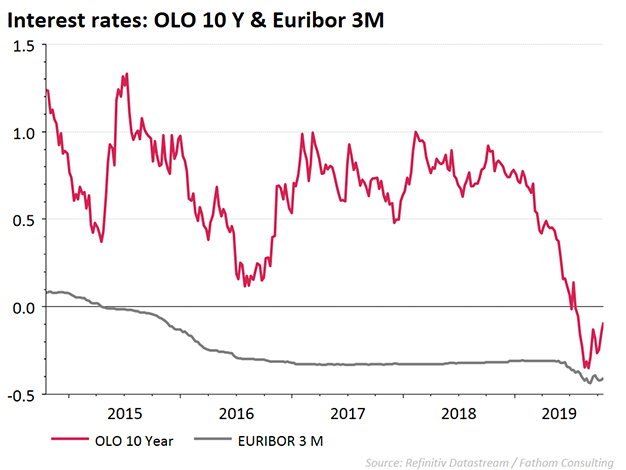

Les taux d’intérêt se sont en effet effondrés au cours de cette année. 2019 s’avère une année très mouvementée en termes d’actions, de controverses et de rebondissements de nos principaux banquiers centraux. Début d’année, le marché s’attendait à une parfaite monotonie en termes de politique monétaire, avec des taux directeurs sensés demeurer inchangés tant pour la FED que la BCE. Nous en sommes loin. Les deux banques centrales ont baissé leurs taux, et nous avons assisté à un niveau de dissension sans précédent au sein-même des deux institutions, voire même, aux US, de la part de l’exécutif en chef. S’en est suivi, une chute vertigineuse des taux d’intérêt, vers de nouveaux bas, encore plus négatifs en Europe, et une volatilité accrue.

Pourquoi une telle chute des taux d’intérêt, alors que la dernière baisse de taux de la BCE s’est révélée, in fine, fort limitée (de -40 bp à -50 bp)1 ? La dernière action de la BCE a permis de briser la conviction de marché, solidement ancrée, que -40bp était un plancher, voué à être révisé vers le haut d’ici peu.