Nous vivons en moyenne plus longtemps et en meilleure santé, c’est un fait et c’est tant mieux. Et si nous pouvions en profiter pour concrétiser des projets qui nous tiennent à coeur, ce serait encore mieux!

1

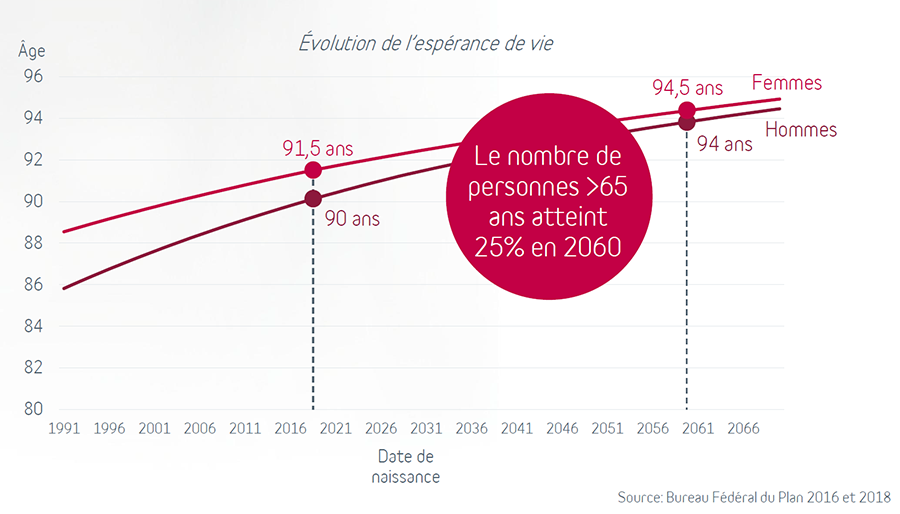

L'espérance de vie est de 90 ans pour les hommes nés en 2019 et de 91,5 ans pour les femmes. Elle devrait continuer à augmenter jusqu'en 2060. À ce moment-là, la proportion de personnes de plus de 65 ans passera de 18% à 25%. Cette tendance démographique représente des enjeux importants, dont financiers, auxquels nous semblons insuffisamment préparés. En effet, bon nombre de Belges ne savent pas exactement de quoi leur retraite sera faite.

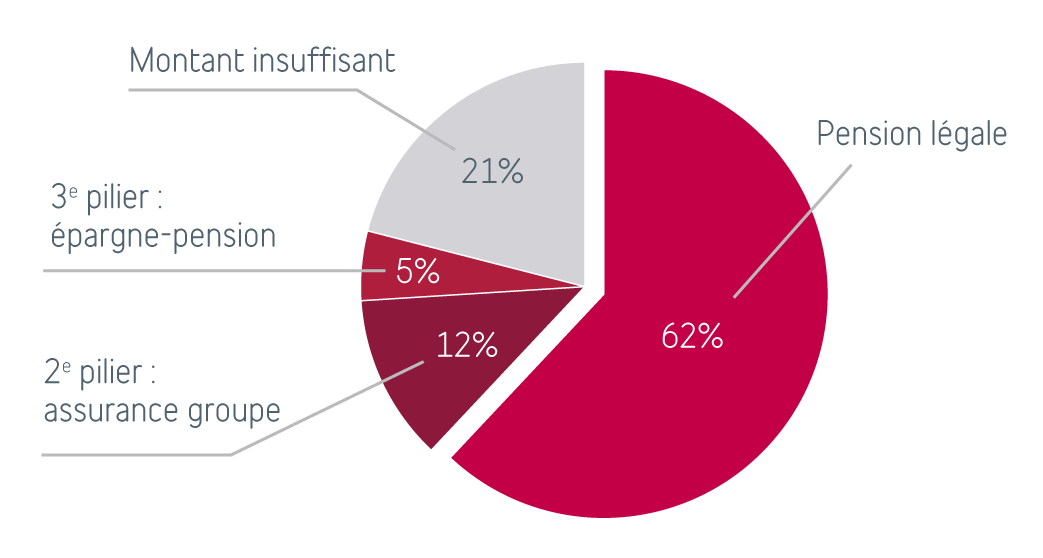

La pension légale est malheureusement insuffisante pour garder un niveau de vie similaire. Certains ont la chance de pouvoir compléter cette pension grâce à une assurance groupe ou un fonds de pension (d’ailleurs souvent surestimés). 1,6 millions2 de Belges se tournent aussi par exemple vers l’épargne-pension. Cependant, ces alternatives ne sont toujours pas suffisantes pour combler cet écart.

4

4