Nooit noteerden er meer obligaties aan een negatieve rentevoet dan eind 2020. Omgerekend naar Amerikaanse dollar ging het over 18,4 biljoen dollar. In de loop van 2022 smolt die voorraad obligaties als sneeuw voor de zon. Toen op 20 december de Japanse centrale bank als laatste een minder soepel beleid aankondigde, kwam een einde aan de periode van negatieve rentes.

In 2023 keren we terug naar een normalere situatie waarbij zowel de spaarder als de obligatiebelegger een vergoeding ontvangt om geld uit te lenen. Hoe hoog die zal zijn, is afhankelijk van het beleid van de centrale bankiers. En die kijken dan weer naar groei en inflatie.

Europese Centrale Bank houdt voet bij stuk

De Europese Centrale Bank (ECB) blijft vastbesloten in haar strijd tegen de inflatie, ondanks dat die in december terugviel door de lagere olie- en gasprijzen. Op het Wereld Economisch Forum in Davos waarschuwde Christine Lagarde dat de inflatie nog steeds veel te hoog is en dat de centrale bank niet zal stoppen met maatregelen om de inflatie terug te dringen naar de doelstelling van 2 procent. De ECB focust echter vooral op de kerninflatie zonder de volatiele voeding- en energieprijzen. En daar zien we nog geen daling.

De werkloosheid stabiliseerde in november op 6,5% in de eurozone. In bepaalde sectoren is het moeilijk om personeel te vinden. Vakbonden vragen dan ook loonsopslag om de koopkracht te vrijwaren. De ECB voorspelde in december dat de lonen per werknemer in de eurozone in 2023 met 5,2% zouden stijgen. Bedrijven rekenen die hogere lonen dan weer door in de prijzen, en zo komt de gevreesde loon-prijsspiraal op gang. De ECB wil dat met hogere rentevoeten kost wat kost voorkomen.

Bij Belfius Research verwachten we dat de beleidsrente in februari en maart verhoogd wordt met 0,50%. Eind 2023 kan ze 3,25% bedragen. In 2024 zien we geen wijzigingen aan het monetaire beleid. De inflatie en hogere rente wegen op de consumptie en de investeringen. Daarom rekenen we in het beste geval op een status quo van de economie in de eurozone in 2023.

Kan de Amerikaanse centrale bank de kat uit de boom kijken?

Ook de Federal Reserve (Fed) of de Amerikaanse centrale bank tracht met renteverhogingen de inflatie lager te krijgen. In 2022 werd de rente in 7 stappen verhoogd van 0 naar 4,5%.

In de VS daalt de kerninflatie wel al. Analisten speculeren stilaan over het einde van de cyclus van renteverhogingen. Sommigen zien zelfs al rentedalingen in de 2e helft van 2023 omdat de economie vertraagt en wellicht met een recessie te kampen krijgt. Een rentedaling in 2023 lijkt ons vrij onwaarschijnlijk. De leden van de Fed blijven een strenge toon aanhouden.

We verwachten wel een officiële kortetermijnrentevoet van 5% eind 2023. In 2024 zijn rentedalingen mogelijk richting 3,75% eind 2024.

Ook in de Verenigde Staten zal de economie verder vertragen. Volgens Belfius Research zal de economische groei slechts 0,5% bedragen in 2023, op voorwaarde dat de inflatie geleidelijk verder afneemt.

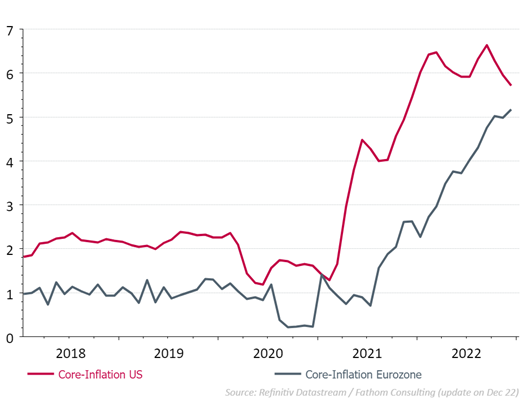

Grafiek: Amerikaanse kerninflatie zet voorzichtige daling in

Hoe zal de langetermijnrente evolueren?

De langetermijnrente is het resultaat van vraag en aanbod, en wordt dus in principe weinig beïnvloed door de centrale banken. Hoeveel wil een belegger ontvangen voor zijn geld uit te lenen op langere termijn? Hoeveel is de schuldenaar bereid te betalen?

Na de grote financiële crisis van 2008 gaf de ECB de banken echter de mogelijkheid om krediet op 1 of 3 jaar op te nemen. In 2015 ging ze net als quasi alle andere centrale banken uit de ontwikkelde landen over tot het aankopen van obligaties om de langetermijnrentes te drukken. Inflatie was immers geen probleem, de doelstelling van 2% werd zelfs niet bereikt.

De corona- en energiecrisis doorkruisten het goedkope geldscenario. De inflatie kwam terug. Nog voor de centrale bankiers de kortetermijnrente verhoogden, eisten de beleggers al een hogere rentevergoeding. Ondertussen staken de centrale bankiers hun obligatie-aankopen en worden vervallen obligaties niet langer herbelegd. Dit kan de rente hoger duwen, maar anderzijds zet de hoge inflatie een rem op de vraag naar krediet. Dat verklaart waarom de langetermijnrente niet verder doorstijgt.

Grafiek: Duitse tienjaarsrente steeg al ruim voor de eerste renteverhoging door de ECB

In de VS ligt de tienjaarsrente zelfs lager dan de kortermijnrente. Dat is vaak een voorbode van een recessie. Hoe de langetermijnrente evolueert, hangt dus af van veel factoren. Als de inflatie verder terugvalt, kan de Amerikaanse 10-jaarsrente dit jaar stabiliseren rond 3,70% en de Duitse rente rond 2,50%.

2023: een beter jaar voor de obligatiebelegger?

De hogere rente en de mogelijke stabilisatie van de langetermijnrente rond de huidige niveaus is goed nieuws voor beleggers. Het obligatiegedeelte in de gemengde fondsen kan terug haar rol als buffer tegen beursschommelingen spelen. We kiezen obligaties met looptijden van 4 à 5 jaar en hebben een voorkeur voor bedrijfsobligaties van goede kwaliteit (Investment Grade). Ze bieden een extra potentieel rendement in vergelijking met een overheidsobligatie. Bovendien zullen bedrijven met robuuste balansen de verwachte periode van economische vertraging zonder al te veel kleerscheuren te boven komen.

Hoe de beurzen zullen evolueren in 2023 is moeilijk te voorspellen. De waarderingen zijn alvast goedkoper dan een jaar geleden. De verwachte winstgroei voor 2023 is eerder bescheiden: gemiddeld 3,2% voor de bedrijven uit de Amerikaanse S&P 500 en 1,6% voor de Europese Stoxx 600. Hoe de winsten en winstvooruitzichten evolueren zal voornamelijk afhangen van inflatie, groei en de reacties van de centrale banken. Weet dat beurzen altijd vooruit lopen op de economische realiteit, dus misschien wordt 2023 een beter beursjaar dan 2022.

Els Vander Straeten